文 / 吴明辉

前三季度实现营业收入1032.68亿元,同比提升18.48%;实现净利润528.76亿元,同比增速19.09%,再次展现了茅台的绝对引领地位。

酒业新一轮调整下,“茅台现象”再现。

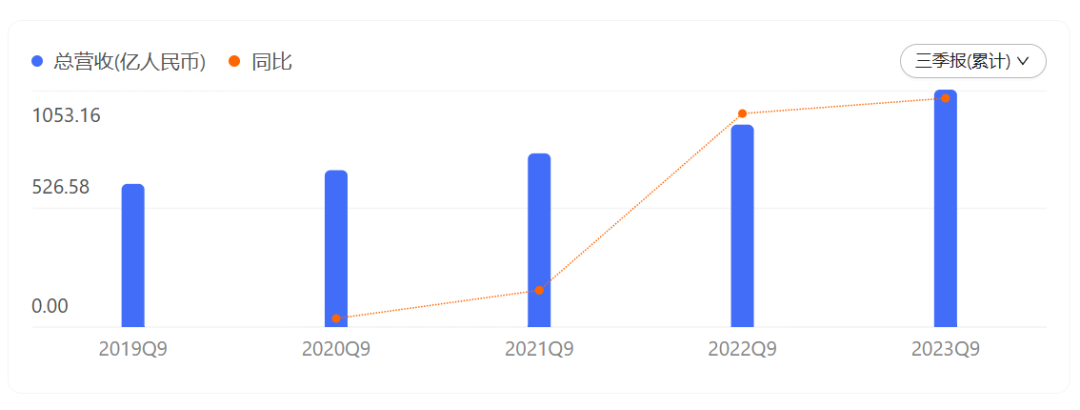

贵州茅台(600519.SH)发布2023年第三季度报告显示,前三季度实现营业收入1032.68亿元,同比提升18.48%;实现净利润528.76亿元,增速也达到了19.09%。18%以上的增速已超过2023年的经营目标——营业总收入较上年增长15%左右。在酒业大盘尚处于恢复期仍能超额完成目标,再次展现了茅台的绝对引领地位。

中国独立评酒人肖竹青表示:“从近年来贵州茅台的业绩表现来看,均能超额实现年度业绩目标,今年前三季度营收增速已超18%,有望超额完成15%的业绩增速目标。”知趣咨询总经理、酒类分析师蔡学飞也认为,茅台已超过年度增速目标近3.5个百分点,第四季度是白酒的传统消费旺季,完成全年目标任务压力不大。

除此之外,本次茅台财报还展露了诸多亮点。如预收账款净增45.8亿元、前三季度营收与净利润分别首次突破千亿大关与500亿大关、i茅台与系列酒等第二增长曲线持续大涨等,无不都展现着作为白酒龙头的确定性。

健康增长是茅台的确定性

在新一轮调整周期已成为酒业共识的当下,更内卷的竞争是酒业的确定性之一,而茅台的确定性则是健康地增长。

先聚焦于本次财报,“健康地增长”依旧贯穿始终。横向对比我国消费与酒业复苏情况(第三季度我国社会消费品零售总额同比增长3.5%),茅台第三季度增速也延续了长期领跑消费的态势。

而从前三季度来看,茅台健康地增长表现则更为明显。在营收上,茅台继首个“千亿级大单品”诞生、首次实现营收破千亿后又实现了一个“千亿里程碑“,前三季度实现营收1032.68亿元。在突破千亿大关的同时,茅台仍保持了较为快速且稳定增长的状态,前三季度营收增速达到了18.48%,而2020、2021、2022年茅台前三季度营收增速(同比)分别为9.55%、10.75%、16.52%。与此同时,茅台净利润也保持了较为快速且稳定增长的状态,前三季度实现净利润528.76亿元,首次突破500亿元大关。

而回顾茅台近十年的发展,健康地增长依旧是去身上最为明显的特征。2012年,随着“政策黑天鹅”叠加经济增速放缓以及白酒渠道库存较高等因素的影响,酒业进入深度调整期,行业出现普遍的业绩负增长,而茅台在2013营收仍实现了16.88%的正增长,2013-2022十年茅台平均增速仍达到了17.32%,这一增速放到任何一家营收超千亿的企业中都是不可思议的。

回到当下,酒业再度进入了新一轮调整周期,酒业发展挑战较大。中国酒业协会在《2023中国白酒市场中期研究报告》中指出,2022年以来,虽然白酒市场动销有所回暖,但市场仍处于弱复苏状态。有业内资深专家在今年春糖直言,酒业整体将长期进入销量负增长、收入低增长或0增长、利润低增长的“内卷时代”。而在新调整周期下,茅台在前三季度营收与净利润仍实现了较快增长,其18%以上的增速即便放在最近20年中也处于中上游。

增长健康与否经销商最有发言权。一般而言,预收账款是反映未来短时期内销售趋势的重要指标,其不仅仅是净利润“蓄水池”,更能够一定程度上反映出产品动销以及经销商对企业的信心程度。财报显示,第三季度茅台预收账款为128.21亿元,相较于第二季度,预收账款足足增长了45.8亿元。众所周知,第四季度是白酒的传统消费旺季,预收账款激增表明经销商对第四季度茅台动销充满信心,正在积极备货。而在酒水行业研究者欧阳千里看来,经销商打款意愿高涨,也侧面反映茅台产品供销情况良好。

综上所述,茅台无论是过去、现在,还是未来,都在健康地增长、发展,这就是茅台的确定性。

茅台为什么能长期健康地增长?

创新是增长的源动力,茅台健康地增长源自于全方位地向美创新。

一方面是产品向美创新。根据财报信息,茅台酒依旧是茅台的最核心产品(销售金额约占茅台总营收84.51%),前三季度仍实现了较高速增长,销售收入同比增长17.3%至872.7亿元,这背后一是茅台酒价值的支撑,同样离不开茅台酒在产品层面的创新,如2022年在i茅台上推出了100ml小茅台酒,今年推出的二十四节气文化酒等。

而在系列酒上,茅台升级千元价位旗舰产品茅台1935包装,推出新品汉酱(匠心传承)等产品,通过产品创新与焕新为茅台系列酒注入持续增长的动力。据财报显示,前三季度系列酒销售收入同比增长24.4%至155.9亿元,已超过去年全年收入。而第四季度作为传统消费旺季,系列酒大概率仍将保持20%以上的速度增长,系列酒全年销售收入有望突破200亿。

当然,良好的产品背后还离不开质量与产能的支撑。从近期举办的2024年度生产·质量大会得知,自2021年首次定义茅台质量管理的四个发展时期以来,茅台通过“践行五匠”质量观、完善“365”质量管理体系,推动茅台生产质量进入了新高度;而在产能层面茅台亦在不断提升产能,以系列酒为例,10月19日,贵州茅台酱香系列酒柑子坪生产区域建成投产,将为系列酒新增7200吨产量,这意味着2024生产年度系列酒产能将达5万吨,为未来业绩增长提供更大的支撑。

另一方面是营销向美创新。通过“五合营销法”(主动营销、数字营销、文化营销、品牌营销和服务营销),开启茅台的营销美时代。

如在数字营销上,茅台先后推出了承载着“产品链路的链结者、茅台文化的传播者、数字营销的践行者、销售渠道的协同者”的使命的数字营销平台“i茅台”与“巽风数字世界”,降本增效的同时还为消费者创造了更好的消费体验,为茅台的持续增长探索了新路径。以i茅台为例,前三季度i茅台实现酒类不含税收入148.7亿元,同比大涨近76%。同时,观察近三个季度财报还能发现(一、二、三季度收入分别为49亿元、44.4亿元和55.3亿元),i茅台还在加速释放增长动力。

在品牌营销上,茅台今年以来,特别是第三季度以来可谓是动作不断且频频出圈,先后推出酱香拿铁、酒心巧克力等衍生产品、周边产品,不仅实现了挖掘美酒价值、创新表现形式、丰富产品供给,而且还推动了茅台品牌的年轻化。以酱香拿铁为例,仅上市当日日销量便高达524万杯,引发了全网热烈讨论,长远来看有利于茅台适应新消费。

而在文化营销上,茅台打造独一无二的二十四节气文化名片,并持续办好“茅粉节”“茅粉嘉年华”“喜相逢茅台1935”“寻根汉源问道汉酱”等特色活动,让能够直击心灵的文化成为驱动企业发展的内在动力。根据相关报道,24节气文化茅台酒已得到了市场的认可,按照单个节气产品的投放量约为24吨左右计算,2023年,仅节气茅台酒就将以近600吨的产品投放量贡献超过35亿元的业绩增量。

总的来看,茅台第三季度财报符合对茅台高质量发展的一贯预期,从其健康的增长所展现的确定性中也看到了一个充满未来的茅台。正如酒业专家所言,茅台有望超额完成今年全年目标,再现“茅台现象”。

已有0条评论

) APP客户端下载

APP客户端下载

糖酒快讯

糖酒快讯