文丨吴明辉

逐利是资本的天性,逐利性驱使着滋养经济最重要的养分(之一)——投资,流向最有可能释放更巨大经济价值的地方,因此从投融资这条大河观察“钱”的流量、流向等变化,更能直观且准确地探寻到行业多层次变化的细节。

2023年是酒业复苏之年、持续调整之年,在此背景下,酒业投融资也发生了较大的变化:其一,酒业投融资案例无论是数量还是规模都出现了明显的下滑;其二,2023年投资酒业的资方变了,产业基金正取代风投机构成为核心力量;其三,白酒不再是酒业投资唯一的方向,新酒饮日渐推出热门投资赛道,精酿啤酒等其它酒类成为资本新兴投资方向。

酒业投融资案例锐减

2023年酒业在资本赛道变得更加寒冷是意料之外、情理之中的。

年初便有投资机构预测,2023年酒业投融资将再度升温。认为在宏观层面,随着经济回暖、消费复苏,扩大内需的迫切需求将促使各地不断加大投资(后续出台了一揽子鼓励投资的金融相关政策);在品牌和产品层面,品质消费将推动酒业业绩和预估值双升,酒业仍有较高的价值空间值得投资,资本仍将会将其视为优质标的。并且产区化也让酒业涌现出了更多投资机会。

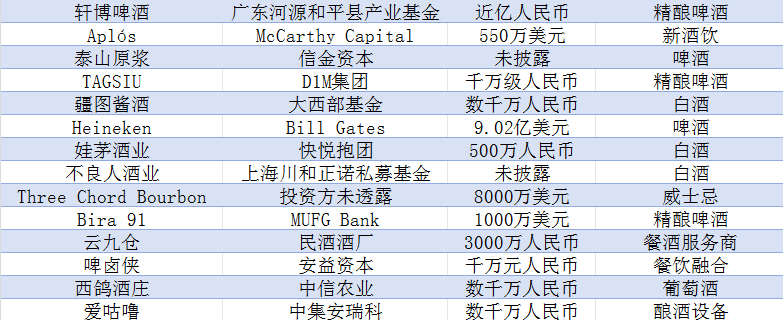

但通过IT桔子数据库统计得知,截止到2023年12月6日,酒类投融资赛道2023年仅仅发生14个项目,分别是轩博啤酒、Aplós、泰山原浆、TAGSIU、疆图酱酒、Heineken、娃茅酒业、不良人酒业、Three Chord Bourbon、Bira 91、云九仓、啤卤侠、西鸽酒庄、爱咕噜。

根据海通国际发布的《2022酒业投资全景报告》,2022年酒业赛道一级市场共发生投融资事件63起,2023年较上年同比减少了约77.78%。从这份报告还可以得知,2022年酒业在一级市场便已遇冷,当年酒业投融资案例数量较2021年已同比减少17%,但并未出现2023年这般滑铁卢,在酒业投融资赛道上实属罕见。

数据来源:IT桔子 制图:糖酒快讯

同时2023年酒业投融资项目金额普遍不高,除2个未披露融资金额的项目外,其中融资金额百万级(人民币)的项目有1个,融资金额千万级的项目9个,亿级以上的项目仅有2个,累计投融资金额不超过70亿元人民币。而2022年酒业投融资案例金额亿级以上的项目有13起,其中不乏华润啤酒收购金沙酒业等一个项目投资金额便超百亿的超级案例,累计投资金额超过150亿元人民币。即便抛开最大值,2023年酒业投融资金额总数也不足2022年的一半,流入酒业的“钱”变少了。

对于酒业投融资数量与金额减少的现象,中国轻工企业投资发展协会理事长李国都认为有三方面的原因,一是消费类投资机构募资压力,对消费类的项目投资更加谨慎;二是酒企上市有政策限制,只能通过港股上市等其他方式实现融资目的,资本退出通道过窄加剧了谨慎的态度;三是酒业马太效应加剧,头部品牌规模进一步扩张缺少优质标的。

酒业投融资方向更多元

龙生九子各不相同,在酒类投融资赛道中白酒、啤酒、葡萄酒、烈酒、黄酒以及新酒饮、精酿啤酒等新势力各自能够分到的“钱”也相距甚远。

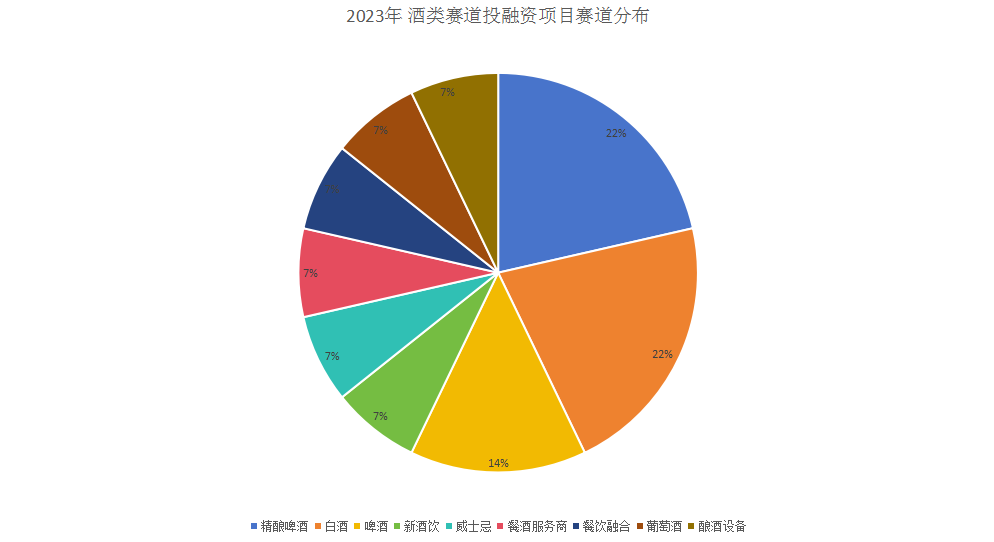

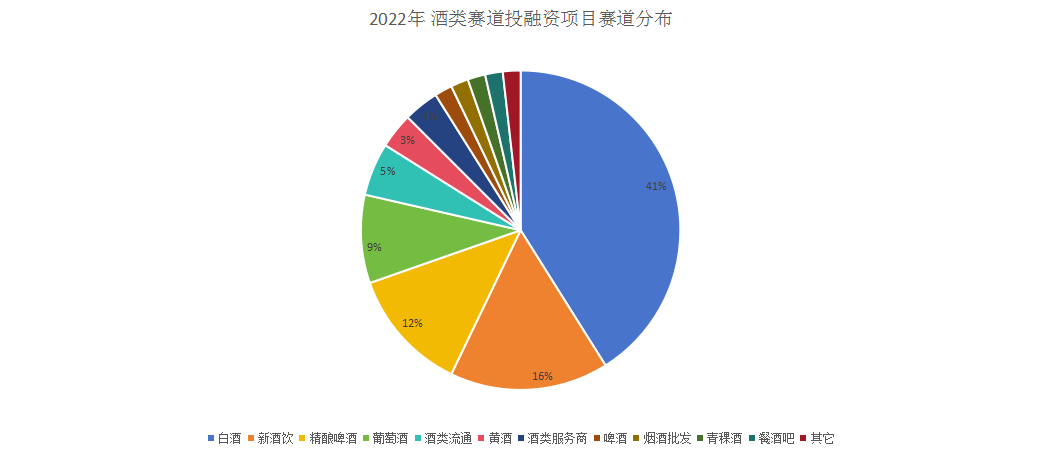

数据来源:IT桔子 制图:糖酒快讯

通过两组数据的对比可以明显发现,2023年白酒赛道所发生的投融资案例在数量绝对值与占比相对值上都有明显下滑,虽仍是资本流通性最高的赛道,但却不再是一家独大;其中此前屡屡斩获资本青睐的新酒饮在2023年走下了神坛,其投融资案例出现断崖式下跌;反而是精酿啤酒后来居上,其投融资案例占比追平了白酒。如今年获得广东河源和平县产业基金领投的轩博精酿,本轮融资金额近亿元,且此前还获得了梅花创投、盘古资本、光合创投、蓝海资本、凯盈资本、野草创投等机构超亿元的多轮投资。

为什么会出现这种变化?糖酒快讯从投资人方面寻得了蛛丝马迹。对于精酿啤酒,信金资本(泰山原浆投资方)管理合伙人姜雪涛认为,啤酒兼具社交产品属性及日常消费属性,在全球范围内有广大受众,属于跨年龄层受青睐的消费品,在消费升级趋势下,拥有更卓越口感品质的精酿啤酒,更能得到消费者的广泛认可,建立了中高端品牌定位,符合对优质标的的判定。除此之外,笔者还注意到精酿啤酒相较于白酒等其它酒种而言退出渠道更畅通,已有不少精酿啤酒计划赴港、赴美上市,或许也是其取代新酒饮成为资本新宠儿的重要原因。

对于白酒,日初资本管理合伙人陈峰给出了自己的投资理由:“从中国整个酒行业规模来看,鸡尾酒、威士忌、预调酒等细分板块的总市场规模为500亿左右,而四大烈酒集团拿走了行业核心品牌销售额的70%,销售利润的80%,集中化还在加剧。葡萄酒1500亿规模,行业头部名酒化和产区化特征明显,腰部及底部十分分散;啤酒经历二十多年的发展,行业整合基本完成,投资周期也基本过去。而白酒整体呈现量跌价涨趋势,未来白酒在一级市场、一级半市场都还有巨大的机会,所以日初资本不投低度酒、预调酒、鸡尾酒、威士忌、葡萄酒、啤酒,只投白酒。”

对于新酒饮,香颂资本董事沈萌点出了其当前的困境:只是一个新的营销概念,并没有看出在产品、消费等方面有什么与过去不同的特征。从结果来看,除了梅见等少数新酒饮品牌取得市场的正向反馈外,多数产品都消失在市场中了。但是资本是逐利的,梅花创投创始合伙人吴世春指出,由于股权投资市场面临的挑战较大,使得投资人的出手越来越谨慎、保守,基本面不够好,缺乏行业深度的项目将会被排除在外。缺乏成绩的新酒饮从2021年持续降温,也符合一级市场投资逻辑的变化。

酒业拥抱产业基金

在2023年酒类投融资项目,产业基金正成为酒类投融资赛道的重要力量。其中轩博啤酒由广东河源和平县产业基金领投,西鸽酒庄由中信农业产业基金领投,而云九仓、爱咕噜则分别由民酒酒厂、中集安瑞科等产业资本领投(中集安瑞科为液态食品行业酿造和储运装备公司,其客户包括上海贵酒、水井坊等白酒企业),产业基金领投项目占比为35.71%。而在2022年酒业发生的63起投融资案例中,仅有金沙酒业、肆玖酒业等共计17起投融资案例是由产业基金或产业资本所领投的,其占比仅为26.98%。

产业基金的占比从四分之一提升至三分之一与中国酒业新一轮调整的持续推进密切相关。当前,酒业除了新兴的精酿啤酒、新酒饮之外,白酒等传统酒类赛道向优势品牌、优质产区集中的趋势仍在不断增强,集中化带来的内卷竞争在挤压腰尾部企业发展空间的同时,也挤压了“热钱”赚快钱的空间,以追求财务增值为第一要务的私募基金将降低了在酒类赛道的资产配置。

而产业基金的投资标的具有明显的指向性,一般投向当地重点发展产业,与当地产业密切相关,或投向企业相关联的产业链上下游,与企业的业务密切相关。当前,酒业已走过光靠“烧钱”就能获得一席之地的阶段,集中化趋势下企业需要的不仅仅是财务上的支持,更需要品牌、营销、渠道等产业层面的支持,而这些需求产业基金相较于私募基金更有优势。

如华润酒业并购金沙酒业,金沙酒业党委书记、总经理范世凯表示:“华润啤酒背书、打造高端品牌的经验、渠道拓展能力以及资金都将带给金沙酒业极大赋能。”

在资本层面,投入85亿元进行产能扩产;在品牌赋能方面,花了三个多月的时间对金沙的品牌进行升级;在组织赋能方面,将在文化融合、管理升级、人才共用、资金储备、渠道丰富等方面进行全面的赋能;在渠道赋能方面,将借助华润啤酒优势市场渠道开发,扩大金沙酒业的全国版图。而金沙酒业对于华润“白酒新世界”的打造也是不可或缺的,可以说,产业基金占比提升是酒业调整期中资本与企业共同作用的结果。

已有0条评论

) APP客户端下载

APP客户端下载

糖酒快讯

糖酒快讯