汇编 | 吴明辉

白酒的信心经历了一次过山车。

7月26日,瑞银曾发布一份中国白酒报告,从宏观经济到库存再到供需关系等多个维度对中国白酒进行分析,得出结论:白酒行业的悲观情景将持续到2025年底。众多机构看空,加之白酒中秋旺季的平淡表现,使得白酒板块股价从《报告》前的1852.69点,一路俯冲至最低时的1483.03点,白酒在一片质疑声中度过了8月和9月中上旬。

然而伴随9月最后几个交易日白酒股强力反弹,9月30日15时,A股白酒板块以2150.40点收盘。当悲观情绪散去、信心回升,酒市中被隐藏的结构性增长机会再次成为券商们讨论的重点。

100-300元价位产品扩容

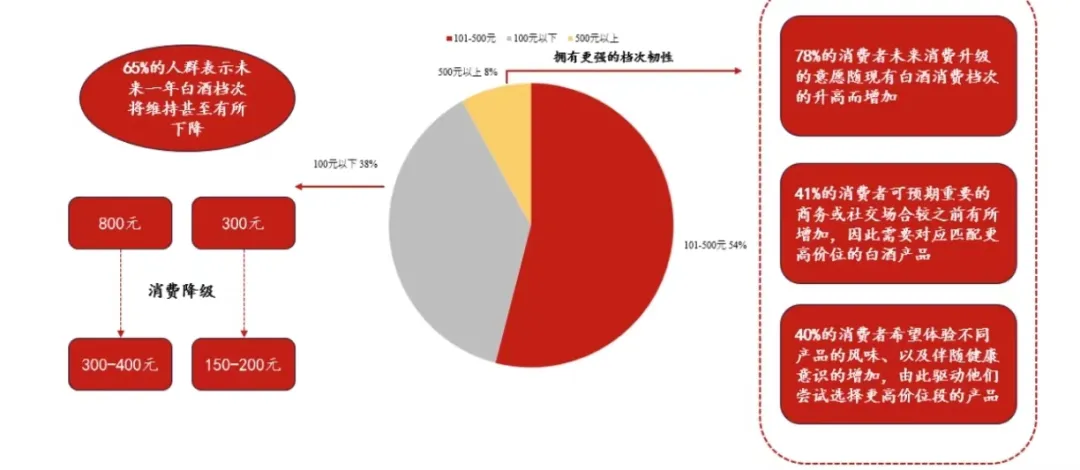

今年中秋白酒表现平平,多家券商反馈白酒动销普遍下滑10%-30%,价格亦出现不同程度的下降。不过分价位段来看,100-300元价位段产品表现普遍会好一些。

华创证券在研报指出,千元以上产品动销下滑5%-10%,500-1000元价格段产品销量下滑两位数以上,300-500元价格带产品销量基本保持持平,100-300元价位段产品动销最好,中秋期间销量略有增长(上半年销售额增幅约为20%)。在价格表现上,300元以上各价位段产品价格有不同程度的下滑,100-300元价位段产品更为坚挺,下滑幅度相对较小。

联储证券认为造成这种现象的原因是经济复苏期消费信心不足。2024上半年房地产销售面积累计仅4.8亿平方米,创近6年来新低,房地产拖累影响持续,导致目前消费信心仍旧偏弱。上半年,存款余额达295.72 万亿元,同比增长6.1%,但社零总额23.6万亿元,同比增长仅3.7%,整体消费意愿低。

进一步剖析我国的消费数据,下沉市场已成为消费升级的主引擎。信达证券研报显示,下沉市场人口自2020年后便处于流出状态,但是它的社零总额占比却在提升,从疫情前不足60%提升至2023年底的60.7%,下沉市场消费升级的趋势较为明显,一二线城市消费降级。

目前一二线城市白酒消费的主流价格带为300-400元,下沉市场白酒消费的主要价格带在100-200元,方正证券认为,100-300元大众价格带承接宏观经济弱复苏所导致的一二线城市消费降级以及乡镇消费升级的需求,迎来扩容。

国元证券指出,100-300元并非全国性名酒布局的重点价位带,近期部分名酒厂,加大对100-300元价位带的布局。光大证券在研报中写道:“山西汾酒提出今年重点发展100-300元价位产品。”

全国化品牌名单扩容

在9月以来的研报投资建议中,券商们普遍建议重仓有全国化布局或正在全国化布局的白酒企业。

申万宏源认为,2017年至2023年以来,全国大部分市场的全国化品牌市占率均有所提升,并且未来仍存在挤压式增长空间,其中包括山东、四川、广东、河北、陕西等白酒消费大省,以及甘肃、新疆等市场规模不大的地区。

申万宏源在另一篇研报中指出,之所以集中化演变多年,各区域市场品牌格局还是相对分散,重要原因是区域经济、文化、白酒消费氛围存在较大差异,造就了多元化的白酒消费。回看近三十年白酒风味的变化,从浓酱清香到更多小众香型、细分特点,从高度白酒一枝独秀到低度白酒、中度白酒登上更多酒桌,风味需求愈发丰富。随着消费端风味需求更加多元化,能够提供有别于本地风味的省外酒便迎来了增量机遇。

天风证券统计了2024年上半年白酒上市企业业绩,发现不少企业省外市场收入成为了上半年的增长引擎,山西汾酒、老白干酒、洋河股份省外市场收入占比较2023年分别提升了1.03%、2.31%、1.64%。省外市场转化为企业核心增长引擎在汾酒身上体现得更为明显。

浙商证券研报显示,2023年汾酒省外市场收入占比从2017年的39.0%提升22.9%至61.9%,省外市场收入复合增速几乎为省内2倍,其中长江以南市场增速超30%,为汾酒创造了巨大的增量。

兴业证券研报显示,越来越多区域型酒企将增量希望寄托于省外市场。今世缘在进入百亿冲击两百亿后,实行“多品牌、单聚焦、全国化”发展战略;仰韶酒业迈过50亿门槛后,也在2024年春糖期间宣布启动全国化……从公开信息来看,它们上半年完成了既定增长目标。

截止10月6日,国金证券、光大证券均反映国庆期间白酒动销优于中秋,“增量”或将持续成为券商们接下来几个月关注的焦点。

已有0条评论

) APP客户端下载

APP客户端下载

糖酒快讯

糖酒快讯