文 | 罗玉婷

截至4月30日,A股20家白酒上市企业2023年报全部出炉。从年报披露的数据来看,在宏观经济承压的2023年,白酒市场的发展韧性依旧强大。在20家上市企业中,仅顺鑫农业、酒鬼酒、老白干酒三家酒企营收、利润未能实现正向增长,仅皇台酒业一家出现亏损,其余全部实现营收、利润双增长,其中多家企业营收增幅在20%以上。

通过横向对比年报中的多项数据,我们能够大致勾勒出白酒市场的发展图景:产业向头部集中,产品向高端集中,渠道拓展多元化,品牌营销C端化。这些显而易见的趋势,构成了白酒未来的市场机会。

产业格局

“一超一大多强”成形

根据国家统计局、中国酒业协会数据,2023年全国规模以上企业白酒产量449.2万千升,同比下降2.8%;实现营业收入7563 亿元,同比增长9.7%;实现利润总额2328亿元,同比增长7.5%。

白酒市场接近7500多亿的市场规模,20家上市企业贡献了4145.69亿元,其中top9分割了近3600亿元的营收和1467亿元的利润。如果再加上营收超过百亿但未上市的剑南春、习酒、郎酒、西风四家,百亿级以上的13家酒企的营收占据了整个市场的“半壁江山”,利润则超过70%。

在头部阵营内部,也有着梯次分明的品牌序列:“超级茅台”以1506亿元的营收一骑绝尘,747.34的利润则揭示了贵州茅台极强的盈利能力;“大国浓香”五粮液营收832.72亿元,与前后品牌都隔着一个身位。

在五粮液之后,300亿阵营的汾酒、泸州老窖、洋河则在激烈地争夺“第三”。仅从营收规模来看,洋河略领先,但汾酒和泸州老窖的增速可观,后劲十足。三者中泸州老窖的利润率更高,在发展质量上更具优势。

“茅五洋汾泸”五家企业构成了“一超一大多强”的品牌格局,成为白酒市场的风向标与压舱石。

随着头部企业规模扩容,百亿阵营成员增多,头部品牌的门槛也上浮到了营收200亿,古井贡酒作为“头部守门员”,与剑南春、习酒、郎酒等企业共同构成了头部第二梯队。“百亿俱乐部”成员西风与今世缘,距离头部门槛尚有一段距离,但身后的牛栏山、舍得距离百亿也可能就是一步之遥,指日可待。

在50亿到百亿的梯队内,除了泛全国化的牛栏山与舍得外,集中了强势区域品牌,迎驾贡酒、口子窖、老白干酒,还有在香港上市的珍酒李渡,增长都较为稳健,迎驾贡酒和珍酒李渡的营收增幅都超过了20%,尤其是珍酒李渡,作为酱酒“第二股”,首份成绩单无疑令人满意。

在50亿以下的8家上市企业中,部分酒企都实现了20%以上的增长,基于本身基数较小,它们的高增长对广大中小企业更具有借鉴意义和鼓舞作用。离50亿只差临门一脚的水井坊增长略显乏力,营收与利润的增幅都是个位数。酒鬼酒营收、净利润双跌,酒鬼酒在年报中指出,这是由于白酒行业整体低迷、行业挤压式竞争进一步加剧,白酒产品价格承压,市场信心和需求仍待修复,叠加公司全面推进营销模式改革和战略调整等因素,综合导致公司业绩出现波动。

通过拉通对比2023年白酒上市企业年报的营收、利润两大核心数据,直观呈现了白酒市场向头部名酒与区域强势名酒集中的现象。在存量时代,中国酒行业进入替代式增长阶段,优势产区、优质品牌和优质产品会逐渐接替落后于消费需求更迭的企业。头部下沉,赛道拥挤,行业竞争将越加残酷。

中高档酒占比大

直营与线上渠道拓展中

进入“十四五”以来,白酒行业最长提及的一个词是“高质量发展”。落实在生产发展中,以相同的产能创造更高的价值,是高质量发展的一个侧面。从20家白酒上市企业的年报数据来看,中高档酒贡献较大营收占比的企业占主流,且中高档产品的销售均呈不同幅度增长。

在“茅五洋汾泸”的产品结构中,中高档产品都贡献了超过70%的营收。茅台酒以1265.89亿元的营收贡献,拉起了贵州茅台的高利润空间。五粮液酒销售收入达628.04亿元,占总营收的75.42%。山西汾酒2023年中高端酒类实现营收232.03亿元,同比增长22.56%,青花汾20迈入百亿大单品行列,有力地支撑起汾酒高端化战略;泸州老窖2023年中高档酒类实现收入268.41亿元,同比增长21.28%,占总营收的88.78%,中高档酒的营收占比仅次于贵州茅台。

古井贡酒的中高端核心产品年份原浆在2023年实现营收154.17亿元,同比增长27.34%;今世缘将产品从低到高分为从D到特A+类五个等级,其中2023年出厂指导价300元/瓶以上的特A+类,以及出厂指导价100元—300元的“特A类”为中高档产品,两类产品总计收入93.74亿元,是今世缘跨越百亿的重要支撑。老白干酒则将100元以上的产品定义为高档产品,2023年高档产品销售25.68亿元,同比增长11.38%。

虽然不同的酒企对中高档酒的定义存在着差异,但并不影响中高端酒正在成为企业营收的主力军,这意味着白酒产业进入“量跌价涨”的品质时代。

白酒市场的产品结构在变化,渠道也日益多元化,酒企开始认真经营线上渠道,扩大直营渠道。

2023年,贵州茅台的直营收入达到673.32亿元,同比增长36.16%。线下销售达到242.06亿元,i茅台的销售增幅达到了88.29%。

茅台在直营与线上渠道取得的巨大成功鼓舞了众多白酒企业,2023年19家上市酒企的直营渠道有不同幅度的增长,有14家企业布局了线上渠道,山西汾酒、泸州老窖、上海贵酒、金种子酒的线上销售出现了一定程度的下滑,而水井坊、金徽酒的线上渠道都出现大幅增长。这或许说明线上渠道通过专业的运营,可以成为品牌突破区域限制的利器。

五粮液虽然没有在年报中披露线上销售数据,但2023年五粮液在已有的京东、天猫、拼多多等电商渠道的基础上,加快布局了抖音、快手、微信视频号三大电商平台,相信在20224年会迸发力量。

销售、研发、扩产

上市酒企的钱花在哪儿

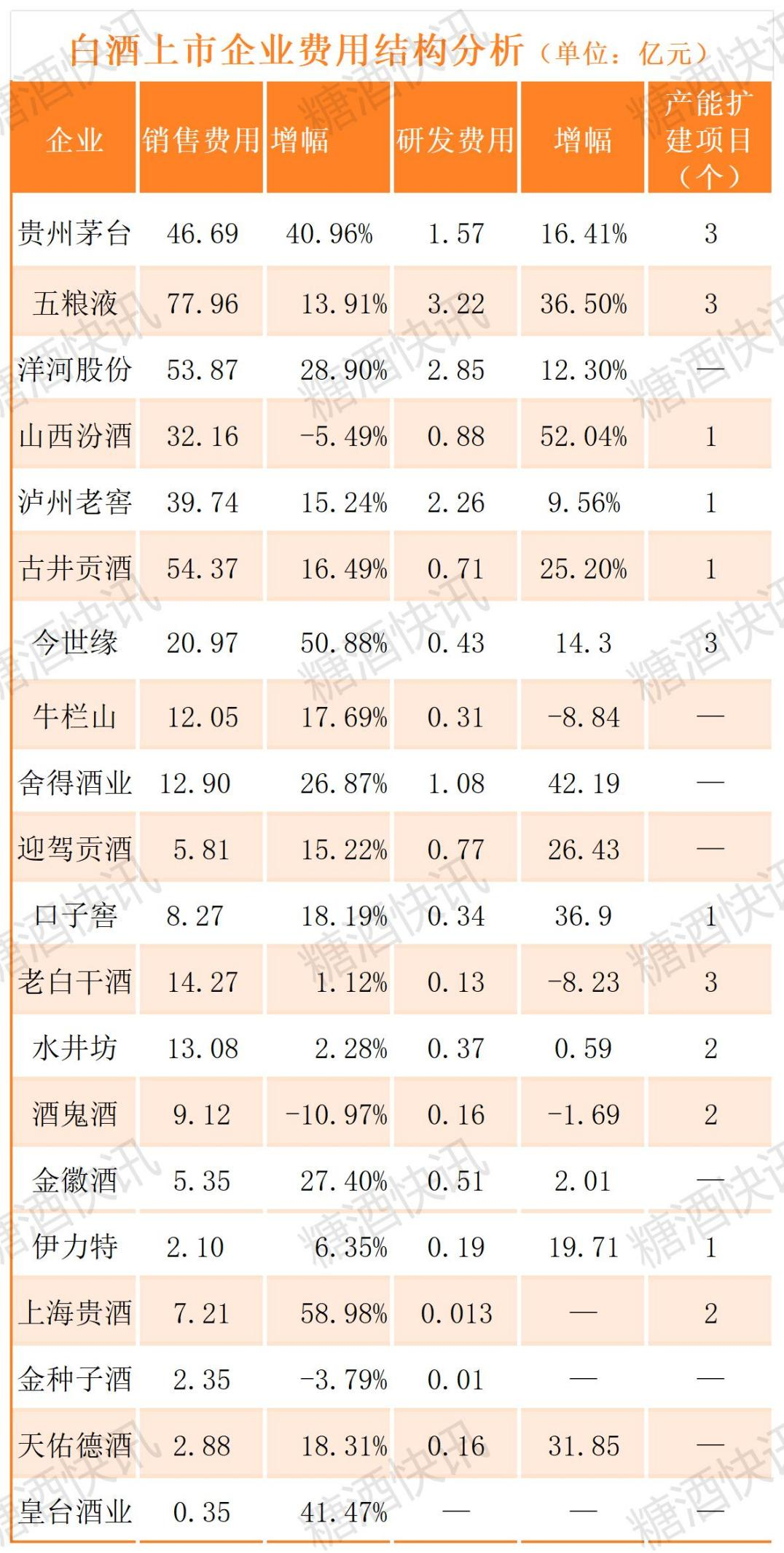

白酒作为传统制造行业,保留着扩产能、搞研发、拓市场的行业本能。产能是规模的保障,研发是品质的保障,市场是企业赖以生存的根基。因此,日常企业经营中,销售费用、研发费用和投产扩建,是企业最需要花在“刀刃”上的钱。

通过横向对比上市酒企2023年年报,我们发现浓香白酒企业更愿意在研发上投入,五粮液、洋河股份和泸州老窖分别以3.22亿元、2.85亿元、2.26亿元垄断了研发投入的前三名,第四位则是投入了1.08亿元的舍得酒业。

浓香酒企热爱研发,与其对窖池的依赖分不开。深度探索窖泥微生物的秘密,有利于提高优质浓香白酒的出酒率,提高产品品质。

在销售费用方面,五粮液以77.96亿元名列榜首。2023年,五粮液开展了丰富多彩的品牌营销活动,携手APEC、博鳌论坛、西博会等国际化活动,赞助金熊猫奖、央视兔年春晚、中秋晚会,获得了10亿+的品牌曝光,举办和美文化节、和美全球行,一面加强品牌C端建设,一面加速五粮液品牌国际化进程。

在这20家上市酒企中,今世缘的销售费用增幅令人瞩目,20.97亿元的销售费用,同比增长了50.88%,暴增的销售费用背后是今世缘突破百亿的实绩。今世缘旗下“国缘”“今世缘”和“高沟”三大品牌,分别在高端商务、宴席和大众消费市场稳扎稳打,在江苏省内占据市场主动,并向省外扩展。

总体来看,2023年上市酒企的销售费用都呈上涨的趋势,这与市场竞争激烈、品牌营销方式多元创新有关。同时我们也要看到,现在越来越多的企业开始与经销商一起做市场,将费用实打实地花在终端建设、回馈消费者上,厂商之间在寻求新的平衡,从利益共同体转向命运共同体。

此外,扩产能也是今年年报的一大看点。12家酒企在有条不紊地推进产能扩建,茅台、五粮液、今世缘则是同步推进生产、储存车间的建设。泸州老窖在去年启动建设行业内首个灯塔工厂——泸州老窖智能包装中心,以“人工智能+固态酿造”为突破口,利用新一代信息技术进行全方位全链条改造,加速核心科技攻关、关键技术研发、产品结构升级,培育白酒行业新质生产力。

白酒产业产量七连降,销售收入却能连续增长,研发、扩产等做在背后的工作功不可没。

白酒产业是一个长周期产业,以五年或十年为周期来看待这个行业,一城一池的得失,一朝一夕的起落并不能决定行业的长期形态。秉持长期主义,提品质、强品牌、建市场、优文化,培育穿越周期的发展能力,在龙头企业的带领下,谋求企业长远发展。