近日,美股三次出发熔断机制,全球资本市场迎来黑暗时刻。惶恐离场者与跃跃欲试的抄底选手各有思量,A股也在双方的博弈中震荡下行。

这段时间,在百元上空运行良久的洋河股份(002304)承压较大,股价跌破90元,截至3月18日,收跌84.65元。

2009年11月6日,洋河股份在深交所挂牌上市,结束了白酒行业之前长达6年无新股发行的历史。上市10年多,这只白酒股几度跃上高位,并在跌宕起伏之间,折射出白酒行业的不同发展阶段,纪录了产业发展中的光辉岁月与声色犬马。

洋河股份的激荡十年

洋河股份上市同期,白酒行业正在奔向“黄金十年”的高潮。在全行业高歌猛进的势头下,从2010年2月起,洋河股份步步攀升,并于2010年11月23日登顶,盘中价格一度达到283.80元。

算起来,从2010到2011年间,洋河股份在200元以上运行了8个月。直到2011年5月13日,由于实行了“买10股赠10股”的赠股政策,洋河股份股价才稀释到114.5元,由此才进入100元时代。

这波上行趋势,结束在2012年11月。

塑化剂事件的影响,再加上限制三公消费政策出台,白酒板块集体下行,洋河股份也在浪潮中跌落至百元以下,最低点出现在2013年12月,盘中触底36.81元。

2015年初,A股经历了一波迅猛的上行行情,继2007年以后,上证指数再度站上5000点。白酒板块也在大趋势下上涨,2015年4月21日,洋河股份再度过百,并于当年6月15日,运行到116元高位。

然而,行情转瞬即逝,随之而来的是A股的全线崩塌。2015年6月份,中国股市出现大幅下跌,仅用了两个月,上证指数便从5178点一路下跌至2850点,下跌幅度近45%,成为在无数股民回忆中,历历在目的“至暗时刻”。

洋河股份和整个白酒板块,也在这波股灾中迅速回落。

站在2020年,当美股接连触发熔断机制,有人仍会想起,2016年1月1日,A股也曾试行过熔断机制,然而,1月4日,A股便触发熔断提前休市;1月7日第二次熔断接踵而来,1月8日,熔断机制被暂停。

而今,距当时的“股灾”已经将近5年,上证指数一直徘徊在3000点附近,很多股票兜兜转转,再未抵达往日高点。但对大部分白酒股来说,当年那波凶猛的暴跌,早已淹没在岁月中,成为跌宕起伏的曲线中,非常平滑的一段。事实上,也正是在股灾之后,龙头酒业陆续走出行业调整期,白酒股也迎来了新的春天。

从2016年初开始,以白酒为代表的消费类防御品种一直是市场资金的主要流入板块。2016-2019年之间的四年,A股第一支千元股在白酒板块诞生,贵州茅台一骑绝尘,市场一度高达14000亿。古井贡酒、五粮液先后过百,白酒板块成了高价股的聚集地。洋河股份也于2018年6月突破130元。

被“偷走”的2019

回看这些年的跌宕起伏,洋河股份的冲高和回落,与白酒行业的大环境息息相关,跟整个白酒板块保持着很强的协同性,唯一略有特殊的是2019年。

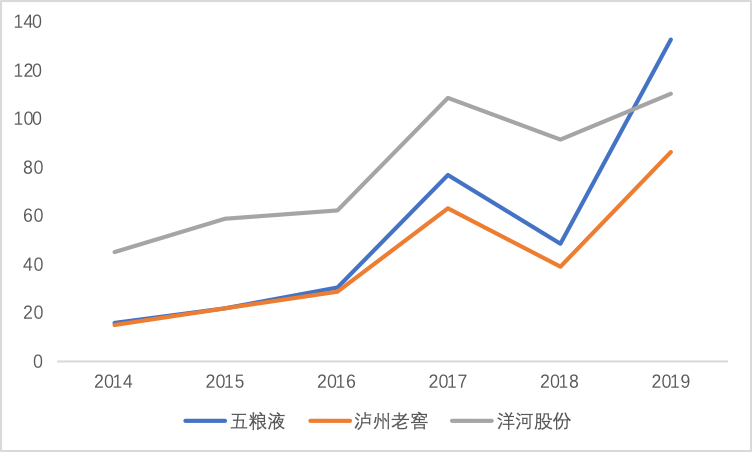

对白酒板块而言,这是一个十分生猛的年份:酒及饮料板块整体上涨93.72%,其中,贵州茅台、五粮液、泸州老窖涨幅分别达到106%、170%、122%,山西汾酒、顺鑫农业、古井贡酒、今世缘、口子窖等均实现了高增长。

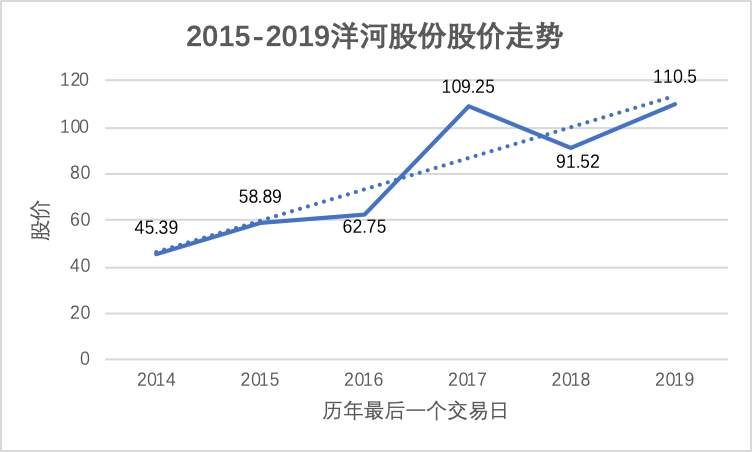

相比之下,洋河股份的涨势相对较弱,年内从91.52元增长至110.5元,涨幅为21%。也正是在这一年,五粮液股价赶超洋河股份,泸州老窖与洋河股份的差距也在不断收窄。

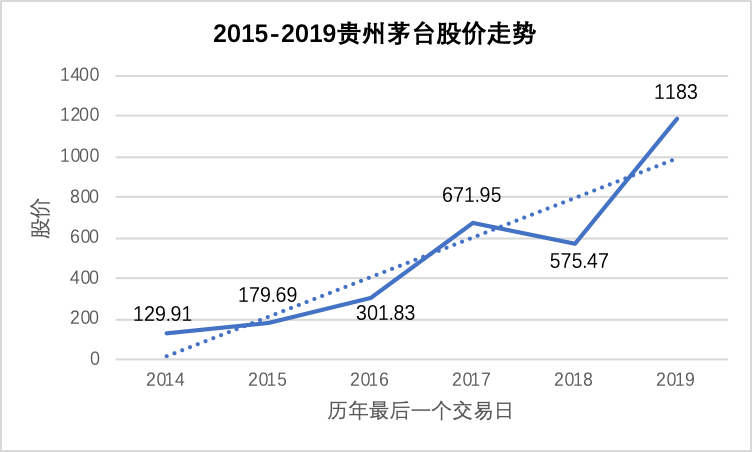

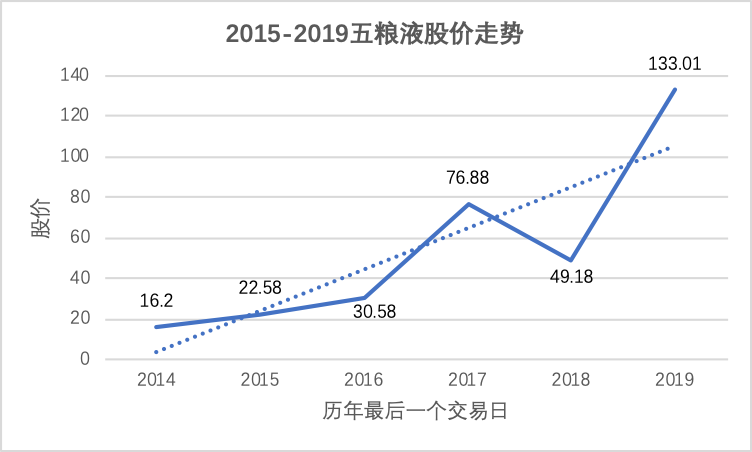

(2014-2019最后一个交易日走势图)

2019 年10 月29 日,洋河股份董事会通过了《关于回购部分社会公众股份的方案》,同意公司使用自有资金以集中竞价交易方式回购公司股份。

根据洋河股份近期公告,截至2020 年2 月29 日,公司通过股份回购专用证券账户使用自有资金以集中竞价交易方式,已回购股份数量为718,427 股,占公司总股本比例为0.0477%,购买的最高价为110.88 元/股,最低价为97.48元/股,已使用资金总额为76,383,432.47 元(含交易费用)。

一般而言,公司进行股票回购的目的之一,是向市场传递股价被低估的信号。但从过去几个月来看,效果似乎不甚明显。

作为价值投资属性较强的一个板块,业绩对白酒股的影响比较明显。2019年前三季度,洋河股份基本每股收益为1.0382,较去年同期下降23.07%。

根据业绩快报,2019年,洋河股份实现营业收入231.1亿元,同比下降4.34%;实现归属于上市公司股东净利润73.4亿元,同比下降9.53%。

洋河主动刹车,资本还偏爱“绵柔”吗?

股票的短期走向,不能构成评断一家公司发展质量的依据。但股价的波动的背后,有时可以映射到公司决策和行业变革。

今年年初,北京正一堂战略咨询董事长杨光,用“小繁荣”来定调酒行的2020年,并表示,名酒企业在2019年提前撞线,直接决定了2020将进入小繁荣时代,行稳致远,行业发展的重心必须专业到质量上来。

对比之下,在这波提前撞线的浪潮中,洋河股份是提前刹车的那一个。

在2019年半年度报告中,洋河股份表示,为追求长期的高质量发展,公司主动进行了战略性调整,上半年业绩增速放缓,总体上呈稳健增长态势。

在业内人士看来,对洋河来说,本次调整将重点指向渠道优化和产品升级两个方面,并设计激励机制、团队建设等诸多方面。

对洋河来说,提升渠道利润,无疑是一个重要命题。而提高渠道利润的需求,又直接引出了产品升级。

“无高端,没未来”,在行业观察者方才看来,对酒企的产品调整来说,最重要的是区隔开来,做出品质差异,才能凸显高端酒的价值,在终端价位运行良好的“绵柔”,对高端产品而言,还是核心竞争力吗,这是一个需要思考的问题,此外,只有让高端产品真正放量,才算完成高端化的升级。

对白酒企业来说,真正实现产品的高端化升级,是一项非常考验智慧与战略定力的事。老产品经过多年积累,有足够的市场基础,新产品则代表通往未来的高质量发展,且有益于渠道利润的提升,出于对当下现金流的保证和对未来的布局,往往会存在一段新老产品的并行期,这也决定了调整周期不会特别短。

但从长远来看,洋河的主动调整是一件具有未来意义的事。未来几年,改革的需求,或许将出现在更多企业。

中银证券在研报中指出,过去一段时间,洋河针对价格体系透明、产品形象老化、省内竞品挤压等问题进行大刀阔斧的改革,目前省内改革效果初显。“公司省外培育空间大,梦系列收入占比将进一步提升。公司现阶段估值远低于行业平均水平。”

东方证券也指出,洋河股份短期的业绩波动,主要源于战术上的库存去化,洋河的市场基础、渠道优势和成长空间仍在,调整期结束后将迎来转机。

来源:凤凰网酒业

编辑:王娅

已有0条评论

) APP客户端下载

APP客户端下载

糖酒快讯

糖酒快讯