【读财报】豆本豆、美焙辰表现亮眼,但难掩达利食品增长颓势

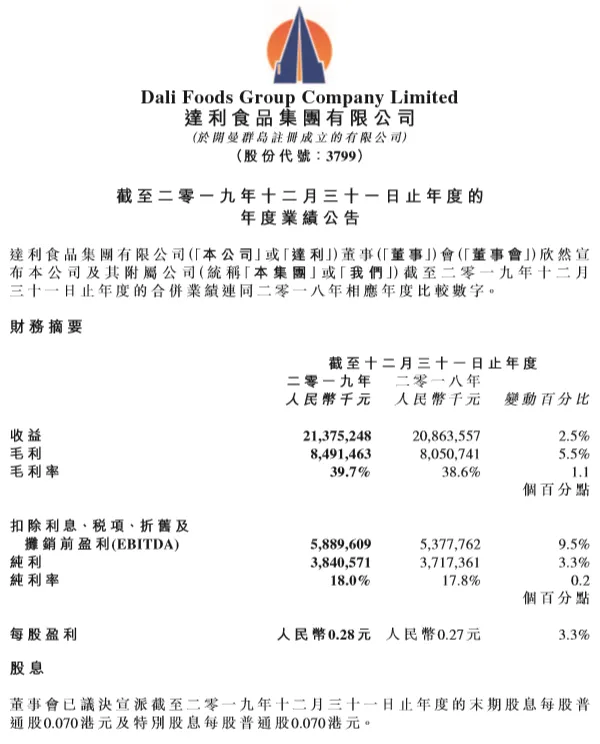

导读:3月29日晚间,达利食品集团有限公司(下称“达利食品”)发布2019年业绩报告,报告期内,该集团实现收益213.75亿元人民币(单位下同),同比增加2.5%;母公司拥有人应占溢利38.4亿元,同比增加3.31%。

3月29日晚间,达利食品集团有限公司(下称“达利食品”)发布2019年业绩报告,报告期内,该集团实现收益213.75亿元人民币(单位下同),同比增加2.5%;母公司拥有人应占溢利38.4亿元,同比增加3.31%。

值得一提是,这也是达利食品自2015年11月20日在香港联合交易所挂牌上市以来,营收连续5年稳步增长;不过,从营收、毛利率、归母净利润等多方面看,达利食品整体增长放缓的趋势也越来越明显,并创下了5年来最低增幅。

根据达利食品财报披露,公司主营业务主要分为以豆本豆品牌的豆奶和美焙辰品牌的短保面包业务为主的家庭消费产业;以达利园品牌的烘焙糕点、可比克品牌的薯片和好吃点品牌的饼干业务构成的休闲食品产业;以乐虎品牌的功能饮料、和其正品牌的凉茶和其他饮料业务构成的即饮饮料产业三大板块。

其中,家庭消费产业成为达利食品2019年表现最为亮眼的板块。报告期内,家庭消费实现营收26.57亿元,同比增长41.6%,实现毛利13.16亿元,同比增长35.6%。达利食品在财报中表示,对豆奶和短保面包业务分别制订了百亿销售的发展规划,使之成为本集团未来业绩增长的主要驱动引擎之一。相对家庭消费产业,达利食品的休闲食品产业和即饮饮料产业在2019年的表现则相对黯淡了不少。作为达利食品营收占比最大的产业,报告期内,其闲食品产业实现销售收入101.54亿元,同比下滑2.4%。不过,达利食品在财报中表示,随着团队调整的完成和新产品的推出,2019年下半年销售趋势已逐步好转。而达利食品在去年的即饮饮料产业的表现也有所下滑,销售收入由2018年的72.94亿元下滑2.1%至71.42亿元。其中,乐虎和和其正作为该板块的主要单品,虽说达利食品并没有在财报中披露其具体营收数据,不过也表示,由于市场整体的放缓以及市场竞争态势加剧,乐虎增速有所放缓;2019年凉茶市场整体增长乏力,凉茶业务面对挑战仍保持了市场份额。报告期内,达利食品整体毛利率为39.7%,比去年同期提升1.1个百分点;税前利润为人民币51.46亿元,同比增长8.3%;净利润同比增长3.3%至人民币38.41亿元,净利润率为18.0%。另外,达利食品在财报中表示,由于新品牌及产品渠道推广费和物流费用的增加,公司的销售及经销开支同比增长9.8%至36.77亿元,占收益的17.2%。作为国内较为低调的食品上市企业,达利食品依旧延续了“闷声发大财”的作风,截至报告期末,达利食品依旧无任何借款,经营现金流入高达50.15亿元,致使达利食品的质押存款、现金及银行存款总值同比净增10.01亿元至110.92亿元,公司负责率仅为18.4%。通过梳理达利食品近几年财务数据发现,虽说各项数据均比往年有所增长,但多项指标增长放缓的趋势也是越来越明显。

有业内人士称,针对达利食品增长放缓,或许产品创新滞后是最重要的原因之一。回望达利食品的发展轨迹,最初推出的达利饼干并没有在市场上引起太大波澜。直到2002年推出的达利园“派”,以低于好丽友1/3的价格迅速切入市场,迅速成为公司的第一款“爆款”,并一举成为当时糕点类市场份额最高的企业。再到后来2003年的可比克薯片、2007年的和其正、2010年的花生牛奶、2013年的乐虎、还有冰红绿茶、瓶装水……似乎在达利食品旗下有一定市场影响力的单品均属于跟随战略的成功典范。因此,业界也戏称达利食品坚持 “走别人的路让别人无路可走”,并冠予中国食品“山寨之王”的称号。

于此同时,报告期内,达利食品新推的菠小萝面包、星冰淋派、巧可醇糕点、小规格包装纯切薯片、贝优星、瑞多滋、酱π曲奇等多款新品,虽然优化了集团的部分产品格局,但随着市场竞争的细分加剧,并未在报告期内展现出当年大单品的爆发性增长之势,未来表现还有待时间的进一步检验。不过,达利食品也有值得称道的一面,比如说其坚持的“大商业”之道和强大的品牌塑造能力,虽说有跟随模仿之嫌,但旗下达利园、可比克、好吃点、乐虎、和其正、豆本豆和美焙辰等几大子品牌的销量几乎位列细分品类行业前三的位置,这在业内甚至整个国内的企业中并不多见。并且,达利食品的家庭消费产业中的豆本豆豆奶和美焙辰短保面包也可圈可点。达利食品在财报中表示,该板块业务主要服务于消费者群体的正餐需求。由于家庭消费产业具有持续复购、市场容量大、品牌忠诚度高等特点,本集团的综合优势得以充分发挥。本集团对豆奶和短保面包业务分别制订了百亿销售的发展规划,使之成为本集团未来业绩增长的主要驱动引擎之一。达利食品在财报中表示,豆本豆将继续强化植物蛋白领导品牌形象,逐步丰富产品线,研发风味豆奶以及植物基酸奶等衍生产品。而去年全面进入的美焙辰品牌短保面包产业,也已经取得了实质性进展,目前已经拥有52个SKU,销售终端数量接近8万家。但值得一提的是,报告期内,达利食品的研发成本仅为6203万元,虽说相对于去年的5865.6万元而言有所提升,但相对于213.75亿元的营收而言,占比仅为0.29%,与同业相比这个比例明显偏低。

有业内观点认为,达利食品要想在未来继续保持稳步增长,恐怕仅靠豆本豆和美焙辰的爆发性增长还不够,其他领域仍旧需要探寻新的增长路径。达利食品作为一家综合性的大型食品饮料企业,根据公开数据显示,其在全国拥有了21家子公司共30多个食品、饮料生产基地,并且拥有超过5000家经销商,超过12000名专职销售人员支持约350万个销售点,终端渠道占有率超过85%。

无论从产品矩阵、企业规模等多个角度看,达利食品在整个食品饮料行业都颇具代表性,因此,从侧面也体现出了国内食品饮料行业的竞争格局在不断发生变化。

比如即饮豆奶也是最近两年的热门品类。根据欧睿国际统计,从2011年到2017年,我国豆奶销售额从50.8亿元提升至90.0亿元,复合年均增长率约10%,同期豆奶销量从73.7万吨提升至109.0万吨,复合年均增长率为6.7%。预计到2020年我国豆奶销售额有望突破百亿。

在即饮豆奶品类中,豆本豆虽然作为即饮豆奶中的领军品牌,但此外还有伊利植选浓香豆乳、统一诚实豆、维维豆智豆勇等全国性品牌之外,还有西南地区的蓝剑唯怡、北京二商旗下的白玉、东北的北大荒和龙王LW、华南的冰泉Soyspring、华东的祖名等割据一方的地方性品牌,以及香港的维他奶、美国的植朴磨坊Silk、新加坡的杨协成等国际品牌也先后在国内加码布局这一领域。此外,还有做豆浆机的九阳、做餐饮的永和都在即饮豆奶产品上有所布局。因此,虽说目前并未形成一家独大的龙头品牌,但整个品类的竞争已逐渐白热化。

对此,深圳市五福源商贸有限公司总经理郑少绵就称:“豆奶属于传统品类,并不像功能饮料等品类有很多的概念可以去运作,传播速度非常慢,需要得到消费者的认知,并不是一个广告就可以打响。传统食品就要传统做,只有让消费者尝到产品,有品质的产品自然会产生回购,别的也没有什么太好的办法。”而美焙辰的短保烘焙产品也面临类似情况。比如作为国内烘焙行业巨头,根据桃李面包披露的2019年度业绩快报显示,公司实现营业总收入56.44亿元,上年同期为48.33亿元,同比增长16.77%;实现归属于上市公司股东的净利润6.83亿元,上年同期为6.42亿元,同比增长6.37%,营收、净利增速均降至三年来最低。因此,美焙辰除了要面临同类型企业的市场竞争,还要和线下大量烘焙糕点店铺展开正面交锋。此外,还有像三只松鼠、百草味等休闲零食巨头也纷纷推出烘焙产品,电商出身的新势力们很显然更精通“大数据”,得益于对年轻消费群的消费趋势精准掌握,开始分食部分烘焙市场。事实上,除达利食品之外,康师傅、中国旺旺等传统企业的休闲食品业务均在消费升级和市场细分的趋势下面临严峻的挑战。如康师傅刚刚发布的2019年业绩报告显示,包括休闲食品在内的“其他品类”销售额下滑近26%,净利润下滑20%。而对于功能饮料和凉茶这两大百亿级饮品市场,达利食品的所面临的挑战仍然很大。尤其最近两年,除了华彬红牛、东鹏特饮、达能脉动、健力宝等老牌劲旅之外,还有魔爪、伊利、盼盼、今麦郎、汤臣倍健等超过150个功能饮料品牌挤进这条赛道。而凉茶品类就更不用说了,整体市场趋于饱和,并且夹在王老吉和加多宝之间生存,近两年和其正的处境并不乐观。来源:新食品评介

编辑:王娅

版权作品,未经糖酒快讯书面授权,严禁转载,违者将被追究法律责任。

作者:快讯君 编辑:王娅

评论文明上网理性发言,请遵守新闻评论服务协议

已有条评论

) APP客户端下载

APP客户端下载

糖酒快讯

糖酒快讯