文 / 舒克

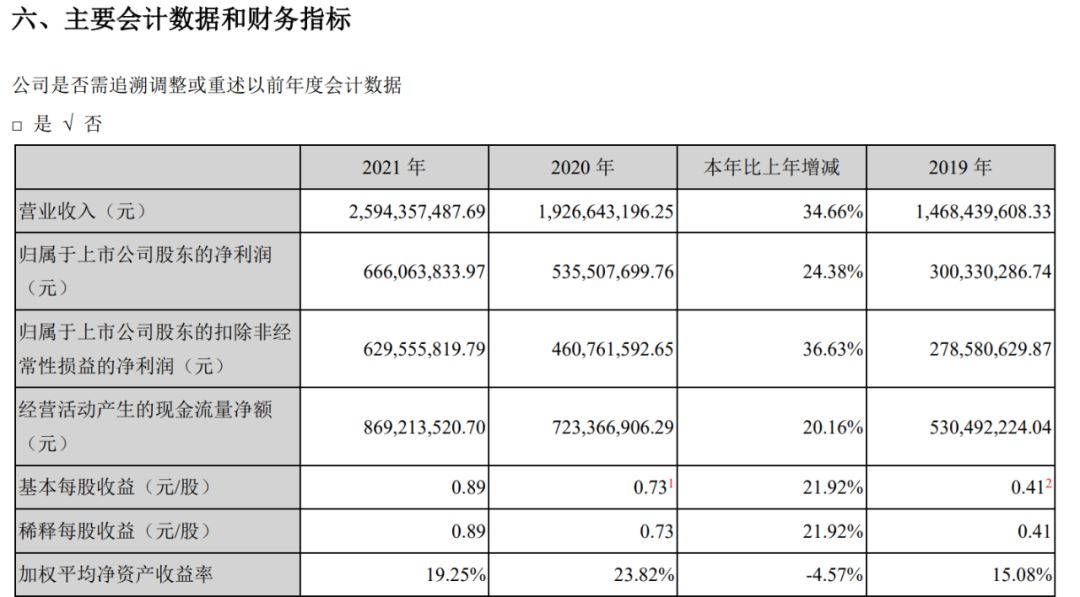

4月26日晚间,百润股份发布2021年度业绩报告以及2022一季报。年报显示,百润2021年共实现营业收入25.94亿元,同比增长34.66%;预调鸡尾酒板块实现主营业务收入22.85亿元,同比增长33.49%,净利润4.7亿元,同比增长17.62%,毛利率为65.85%,同比提升0.48%。

报告期内,百润主营业务中预调鸡尾酒板块主营业务收入占比89.31%,香精香料板块主营业务收入占比10.69%。

场景、渠道

多元化营销助推业绩高增

年报显示,报告期内,百润对主产品线进行全面升级,同时加快布局新的产品系列。并降低了短期财务预期,着眼于长期战略,与各大平台和渠道紧密合作,加大消费人群培养相关费用的投入,为重点产品线梯队培养潜力消费人群,清爽、强爽等人群资产增长迅猛。

百润方面表示,2021年公司重点经营了以下三方面工作:一、布局宽人群多场景的产品矩阵,推动行业持续发展;二、品牌立体化传播组合,面向未来的营销组织重塑;三、数字化转型多场景发力,CDP赋能品牌营销。

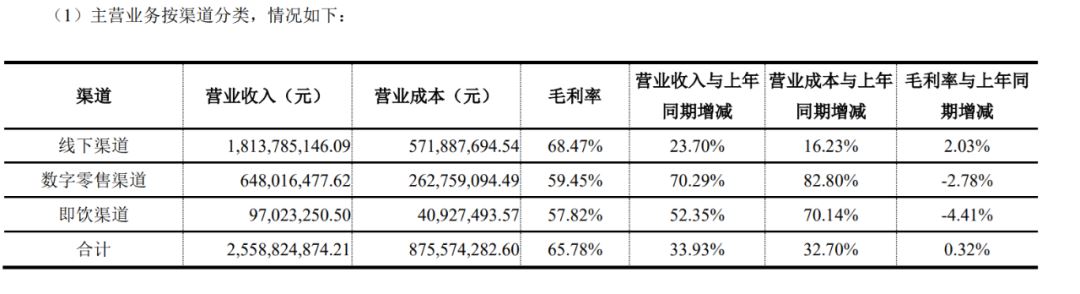

但线下渠道仍为百润预调鸡尾酒业务的主要销售渠道。2021年百润线下渠道、数字零售渠道、即饮渠道分别实现营业收入18.14亿元、6.48亿元、0.97亿元,同比提升23.7%、70.29%、52.35%。

自以预调鸡尾酒为代表的低度酒赛道全面爆发以来,新生品牌不断涌现。作为快消品同时也是新消费的一种,新生低度酒大多依赖于线上电商平台,并十分重视品牌营销。这种“内卷”式营销,身为行业龙头的百润自然也无法置身其外。

2021年,百润销售费用高达5.67亿元,较上年增长32.42%。而百润仅线上渠道营业成本就高达2.63亿元,与上年同期增长82.80%。投入增加自然也带来了在线上平台收入的暴增,但线上营收仅占25%的总营收,营业成本却占到了总成本的30%,毛利率还下降了2.78%。

尽管对于百润来说,线下渠道才是其主战场,但在众多新生品牌的夹击下,营销成本的增长必然无法避免。并且,在站稳线上平台的同时,百润也在加深对于线下渠道的耕耘,以继续保持龙头地位的市场优势。

2022专注中长期战略,稳中求进

在发布2021年报的当天,百润股份还公布2022年一季度报告。一季报显示,1-3月百润实现营业收入5.39亿元,同比提升4.14%;归属于上市公司股东的净利润0.92亿元,同比下降29.94%;经营活动产生的现金流量净额为706.02万元,同比下降97.6%。与2021年业绩高增相比,2022年的百润显然有些开局不利。

百润表示,一季度国内点状或区域性新冠疫情持续频发,疫情防控形势严峻,原材料供给、生产、物流受限明显,对百润预调鸡尾酒业务收入产生较大的阶段性影响,对运营成本也造成短期波动。但从消费者端来看,因疫情导致宅家场景更为常见,公司预调鸡尾酒产品的消费人群保持了良好的增长,消费习惯得到进一步强化,对下半年市场环境持乐观态度,对公司业务持续增长也有足够信心。

而对于2022年后续的经营目标和计划,百润提出,目前中国的酒饮行业正在发生结构性的变化,疫情和宏观经济的影响都是短期的和阶段性的。中国消费升级、酒饮行业变革和企业数字化浪潮是长期趋势,百润所属的细分行业仍处于发展早期,有充足的成长空间。

因此,百润将把“专注中长期战略,稳中求进”作为2022年公司经营主基调,将继续以消费者为核心,为消费者提供更优质、更个性化和更健康的饮酒体验,努力实现长期可持续的健康发展。

在预调鸡尾酒业务板块,百润将继续升级品牌传播策略,建设全域人群资产运营体系;并加大产品矩阵渗透力度,实现多渠道协同发展;同时,持续推进数字化转型,赋能场景走向纵深。

通过渠道创新、产品创新、数字营销和综合性业务开拓等,百润构建了综合性的企业竞争优势,在鸡尾酒行业市场占有率逐年提升,占据绝对领先地位。不仅如此,经过行业多年经营,百润更拥有全产业链布局、品牌影响、研发创新、品质保障四大优势,能够充分保障后续市场的稳定增长。

此外,百润还在2022规划中,专门提到了新增的烈酒业务。

2022年,百润将加快烈酒基地升级项目建设进程,尽早实现保证基酒高质高效供应,降低预调鸡尾酒产品成本,加快推出以威士忌等为基酒的系列产品;同时,加快麦芽威士忌陈酿熟成项目建设,开发出更多日常消费型和年份系列威士忌产品酒,以满足各种类型消费者和消费场景的需求。

烈酒基地升级项目的建设,无疑将进一步增强百润预调鸡尾酒业务核心竞争力。而加码中国威士忌赛道,未来也将助力百润在中国新兴酒饮消费市场的长远布局。

已有0条评论

) APP客户端下载

APP客户端下载

糖酒快讯

糖酒快讯