酱酒第二波财富周期(2003-2012年):品类崛起期

酱酒第二波财富周期(2003-2012年):品类崛起期

特点:茅台疯狂增长郎酒跻身第一阵营,第二阵营基本成型

白酒行业连续10年左右的盛世,主要基于三个方面的原因。一是中国经济的高速发展;二是人民收入普遍提高带来的酒类消费升级;三是政商社交活动的大幅增加推动中高端白酒的消费。其中,驱动中国白酒消费的最核心因素是固定资产投资。

1993年之前,国内固定资产的大规模投入造就了白酒消费快速增长;而1995年固定资产投资急剧下滑和山西假酒案的双重打击下,白酒消费开始出现萎缩,到2003年白酒产量下降至330万吨,仅是1996年高峰时的40%;2003年以后,中国经济依靠投资拉动高速发展,固定资产投资增速重回25%以上,实际GDP增速保持10%以上,同时白酒在2005年结束长达8年的衰退,实现产量增长约12%。数据表明,白酒行业产量增长滞后固定资产投资增速约2 年,两者呈现较强的正相关性。

茅台:持续增长,成就高端白酒价格标杆

2003年是茅台至关重要的一年。这一年,茅台正式开始将重点市场定位为军政团购,并依靠此举扭转了销售薄弱的颓势。自此,中国白酒的市场营销方式也出现了转折性的变化,依托军政系统的团购模式奠定了白酒“黄金十年”的基本走向。

水木知行合伙人邓波认为,依托于此前奠定的品牌力和产品力,茅台开始以“八个营销”(另一说八个营销始于2000年前后)作为销售突破口,瞄准政府和军队来引导消费潮流的主体人群,然后覆盖全部高端消费群体,培养出了一大批忠诚消费者。因为中国特殊的政治经济文化所决定的国情,占领了省级党政军领导,便能较为容易地延伸至地级乃至县级领导。而政府机关人员又是商务宴请的主要对象之一,以至于商务系统领域也被轻松攻克。于是,茅台的销量在短短5年时间内,便从2000年左右的400吨达到到1500吨。

相关资料显示,茅台走党政军渠道能占到总销量的30%,同时走大企业集团公司约占到20%。如果按照消费行为来划分的话,茅台60%左右的销量来自团购或公务消费(其中20%直接上门提货,40%是通过经销商和专卖店走),超市与餐饮销量只占20%,其余的是走专卖店渠道。

在主抓团购和军政系统以后,茅台净利润终于在2005年超过了五粮液,成为白酒上市公司中“最赚钱”的白酒企业,此后茅台价格一路高涨;2007年,茅台终端零售价超越五粮液开始领涨白酒价格,成为中国白酒高端价格标杆。

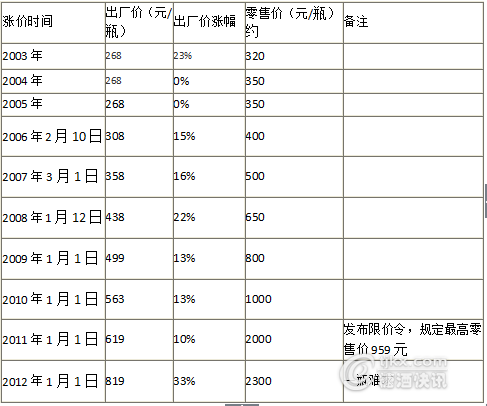

从2005年到2012年,茅台的出厂价从268元上涨到819元,翻了2倍多,零售价则从350元左右上涨到最高2300元左右,翻了约5.6倍,如表一所示。

表一、2003-2012年茅台出厂价及零售价

郎酒:站在风口,迅速进入第一阵营

广东省酒类行业协会会长朱思旭认为,郎酒是此波财富周期的最大受益者。通过学习茅台的团购策略和投入巨资豪赌,郎酒不仅成为了仅次于茅台的第二大酱酒企业,还顺利跻身百亿俱乐部,进入白酒第一阵营,成为全国性品牌。

2003年,有郎酒复兴中坚之称的红花郎正式上市。邓波认为,能够在2004年(实际上市不到一年)销售额即达到8000万元、2006年四川市场突破一亿元大关,茅台对市场的培育和郎酒的紧随茅台策略极为重要。

从上市之初,红花郎就采取了和茅台一样的做法:主抓军队和以团购为切入。

据了解,郎酒领导层非常注重保持与军队高级官员的交流互访,逢重大节假日前夕都会和茅台的领导一样主动拜访军区领导,并带队在外跑市场,争取政府、企业以及俱乐部等团购客户。

另外,郎酒发现广告宣传一直是茅台的主要推广手段。在造就了强势品牌,茅台在营销层面的投入就相对较少了。茅台的成功给了郎酒巨大信心,也开始了颇有点豪赌意味的大手笔的“品牌升空”运作:包括连续四年央视春晚红花郎冠名在内,郎酒的广告结合多种事件,在各种大的活动、电视剧中保持持续的高频率的曝光,让红花郎在一年之内便为全国消费者与经销商所熟知,2006年开始全国化布局,2008年进入高速增长通道。

“茅台在军政系统的天然优势是任何白酒企业都无法超越的,所以郎酒模仿茅台策略时,也将视觉放在了普通消费者身上,而这也是郎酒能从众多酱酒企业中突围的关键。”邓波指出,郎酒的体制特点让其极具“民酒”色彩,所以郎酒虽然也在学茅台,但其没有像茅台那样只布局高端,而是走的中高端路线,比茅台更接地气。此时的郎酒在学习茅台模式基础上,创新性的以团购渠道为核心,带动餐饮、名烟名酒和商超渠道的三盘互动模式操作市场,并迅速通过婚宴团购在普通消费者市场中站稳脚跟。

“从2010年的58亿元、到2011年的103亿元、再到2012年的120亿元,郎酒能在2011年一举突破百亿大关,一方面得益于其正确的品牌战略、操作手法,另一方面则是市场使然。”朱思旭表示,郎酒两年内就完成了冲击百亿元的目标,成为了堪舆茅台并列的酱酒两大巨头之一,可谓生逢其时。“2003年底红花郎面市之时,茅台酒价格还没有如今这么疯狂,剑南春尚在中盘第一品牌的位置,除了茅、五、剑、国窖1573、水井坊等,可供经销商选择的有价值的品牌并不多。”

酱酒第二阵营逐渐成型

在茅台多年的消费培育、价格疯涨以及郎酒的跻身白酒第一阵营的带动下,市场对酱酒的信心大大提升,不论是业内资本还是业外资本,纷纷布下重兵鏖战酱酒市场。

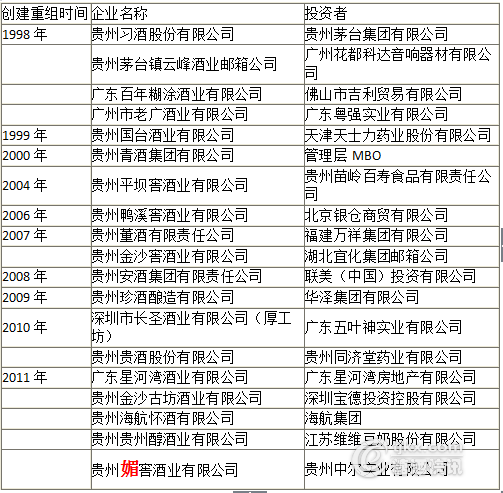

受益于消费升级带动的品类机会,大量资金开始涌入酱酒领域。2008-2012年五年间,酱酒新增资本超过100亿元,新增产能约20-25万千升,逐步解决酱酒产能不足的问题。其中,仅2011年涌入贵州仁怀市的白酒资金就近千亿元。一大批中小酱酒企业出现,而在得到外地资金输血后,贵州当地的一些老白酒名牌企业也开始呈现出恢复性发展,酱酒第二阵营格局逐渐形成,如表二所示。

表二、资本涌入酱酒企业名录(部分)

习酒、国台、金沙、五星酱酒等一大批知名酱酒企业和以原酒、贴牌为核心的中小酱酒企业也都纷纷开始扩张产能,并开启了全国化布局。茅台集团对习酒公司酱酒生产的支持和扎实投入,让习酒在2008年彻底甩掉债务包袱,2009年开始全国化布局,2011年习酒广告时隔多年再度登陆央视,正式吹响进军全国的号。2012年更是提前一月完成30亿元销售额,成功打造销售过亿元市场5个,重新培育销售5000万元市场及销售3000万元市场各5个,牢牢占据酱酒第二阵容排头兵的位置。现代中药龙头企业天士力从1999年收购国台酒业算起,十余年时间一如继往地加大投入,即使是短期的经营波动也不为之所动。2007年,国台开始盈利,2010年完成了全国化布局,2012年销售额破14亿元,利税达到6亿元,成就了国台酒业酱酒新领袖企业的地位。2007年,化工龙头企业湖北宜化并购金沙酒业后持续投入二十余亿元,让金沙酒业成为了中国第二大酱酒生产基地。金沙的黑马历程由此开启。

酱酒的主销市场也从原产地和主产区贵州市场以及高端消费群体云集的北京市场,扩张到了河南、山东、江苏、广东、福建、广西、湖南、四川等多个省份。中国酱酒资深观察家、左右脑策略咨询机构总经理权图指出,2009-2012年是酱酒的快速发展高峰期,以茅台价格疯涨、酱酒企业疯狂扩产、酱酒阵营扩大为特征。

权图指出,2009-2012三年间,茅台出厂价增加了381元,增长了近87%,终端零售价更是增长了1650元,增长了近253%,为酱酒企业的疯狂扩张提供了市场信心,进而引发了酱酒企业疯狂扩产。他统计,2007年-2013年初,酱酒增长速度几乎是其他香型的两倍。究其原因,首先,得益于酱酒企业不断扩大的产能; 第二,得益于大量的资本介入,仅在仁怀地区有百亿外来资本在排队进入,许多业外资本包括联想、海航等大型集团均跨界酱酒行业;第三, 得益于经销商将酱酒作为了新的利润增长点; 第四,得益于忠实的高端消费者,酱酒被赋予了高端消费的身份标签;第五,得益于政府的支持力度,贵州地区酱酒产业作为经济发展的支柱,提出“一看三打造” 为酱酒的发展提供了强大的政策支持,而2011年酱酒标准的出台,更是极大地推动了酱酒在全国的生产;第六,得益于茅台、郎酒的带动示范效应展,给了行业极大的鼓舞和信心。

“不过,在这一阶段,大部分酱酒的品牌营销操作均较为粗放,认为只要跟随茅台的市场策略就能取得不错成绩,并且主要以团购为主要销售渠道,而不注重企业核心竞争力营造。”权图认为,茅台成就了各酱酒企业的迅猛发展,但也为日后酱酒的盘整埋下了隐患,“寻根问祖、攀龙附凤让酱酒跟风现象尤为严重,山寨产品泛滥已成为酱酒企业发展突破的主要障碍。”