作者:黑格达摩院/黑格咨询研发部 根据直播内容整理微信:xw107622853;抖音:HIGHER8888;快手:HIGHER9999

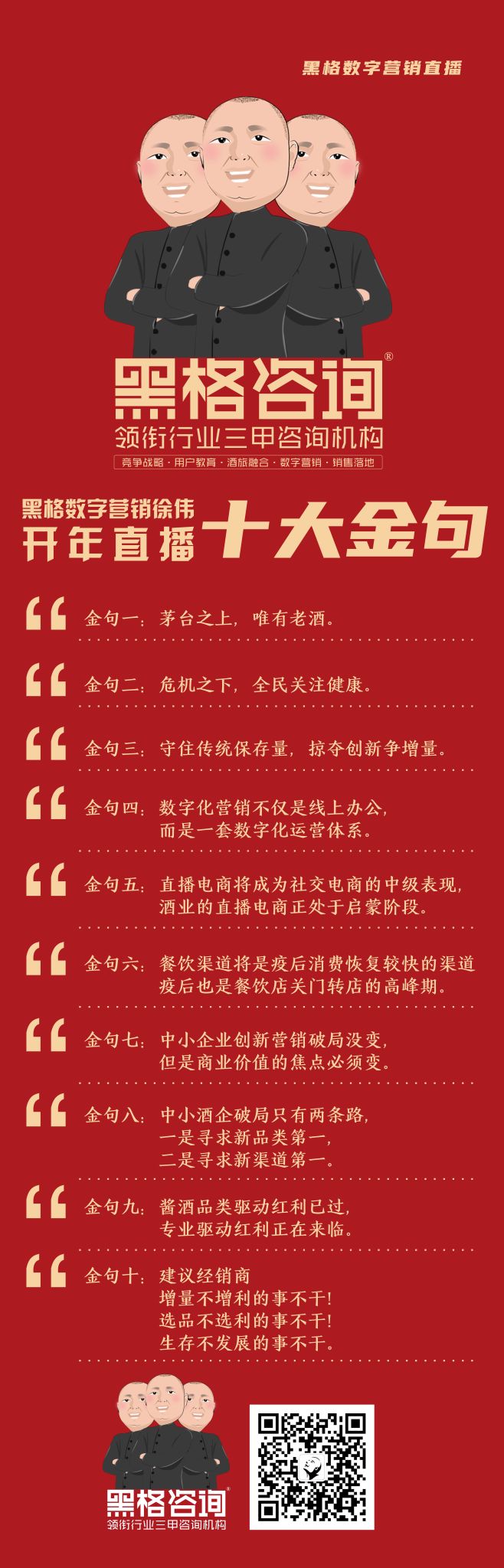

2020年2月11日,黑格咨询联合行业权威媒体糖酒快讯(正道学院)举办了一场别开生面的开年直播,直面疫情之下中国酒业正面临的营销创变问题,在长达150分钟的直播中,黑格咨询董事长徐伟妙口生花、金句迭出,密集的干货输出吸引了近1.7万酒业人互动参与,创造新的直播记录。

针对企业和经销商们关心的问题,黑格咨询董事长徐伟一一作出回应和解答,他认为:第一,所有的应对办法在疫中几乎都是无效的!听直播是为了提前搞清楚后面会发生什么,好提前下手干,选对方向明确方法。

第二,现在所有线上化办公建议都是对的!而有能力实现的企业不足5%,但请您明白线上化不只是开个视频会议!真正的命题是数字化营销,数字化营销是企业线上化的重要营销管理方式。

第三:企业经营不是疫情之后才艰难的!没有疫情很多企业也危机重重!但是危机中孕育着希望。为了让读者方便理解直播中的重点干货,我们将内容分解如下:让我们恐慌的是酒类行业不变的行业趋势!而让我看到希望的是新世界带来的商业价值。口罩的技术会升级,口罩的种类会增加,护目镜的使用率会提高。喝酒的方式会变?线上消费和线上工具的使用率已经大大提高。移动互联网、新营销、本身都在换代升级,创新正在被创新。一家十年的连锁公司2000家门店一年营收不足80亿元。但是,一个大网红,两年的时间把直播带货做到110亿元。只会发个朋友圈,做个公众号这个不是新营销!甚至,连新媒体也不算了!更新的媒体正在刷新新媒体的意义和价值!今天所有的新都是对标昨天的旧说的。酒类产品,是受到疫情影响最大的快消品产品。因为,酒类产品是社交属性,是聚饮属性。疫情抑制了社交活动,疫情抑制了外出行为,所以白酒的饮用被抑制了。其他快消品,像方便面、火腿肠、米面粮油类生活必需品,疫情期间反而消费增加了。2020整体酒业大趋势没变,但是企业经营战略要从乐观增长向平稳运营转型。中小企业创新营销破局没变,但是商业价值的焦点必须变。大企业规模碾压对抗创新没变,但是用户沟通教育的焦点必须变。小企业成为大企业必须掌控品类——细分品类的做第一是中小企业最有可能的做到的。例如酒庄运营(酒旅融合)做品类第一;香型品类培育做第一。中小企业做新渠道规模第一品牌——例如直播带货第一品牌。大企业很难在新型渠道用主导产品放量,因为他在传统渠道有太多束缚。而中小企业就可以,因为他做全国传统网络的门槛和成本太高,而新渠道的试错成本低,束缚小。这也是为什么新兴渠道里反而大品牌的产品反而不能获得流量的原因。大企业必须近距离沟通消费者——大企业因为一直都有规模,所以对消费者的深度沟通一直都不够深刻。消费者对品牌知名度有感知,而非核心用户对品牌产品本身的体验并不深。尤其是每一个大企业的产品消费群体都需要进一步扩容才能扩容销量。这在五粮液的品鉴会落地上得以体现。所以,越是大品牌越需要更深度的用户教育,因为规模性企业可以有这个用户教育的费用预算。而小企业,虽然也需要用户的深度教育,而当务之急是卖货产生现金流先活着。这虽矛盾,但是大企业与小企业发展的本质。这个也是为什么小企业靠亲民做成大企业后,又另立炉灶做一个高端品牌的原因和奥秘。今天,一些小商和小企业都会被淘汰其实都是废话。我们要探讨的是疫情之后,哪些品类能爆发?我们如何找到一个充满商业价值的品类,培育并抓住它成长的机会在疫情之后崛起。健康酒和保健酒品类——保健酒的商业价值的焦点围绕在“提高免疫力”上,过去保健酒的消费健康和导向上聚焦在男性功能上,从今天的疫情出现看,今后针对提高免疫力商业价值将更明显和广泛。因此,保健酒健康酒品类经销商,选产品上除了看品牌、规模外,还要去研究是否有我所说的这些价值。酱酒品类——2020应该还会继续热,但是做酱酒淘金的第一批烈士应该会出现在2020年。因为这个品类已经热了5年。第一波品类红利接近尾声,第二波专业红利就只能属于少数人了。所以,2020年以后做酱酒品类要跟进专业团队干,而不是掌握生产酿造资源的人。老酒品类——茅台之上,唯有老酒;炒茅台后面更大的价值是炒茅台的老酒。这里划个重点,炒茅台老酒是炒一个品牌,而炒老酒是炒一个品类,老酒品类吵起来意味着所有品牌都可以分享红利,这个价值是品类价值。老酒还是价值洼地,还是小众群体在玩。这个老酒品类的价值,将是未来十年品类发展新势力、新动力。黄酒短期爆发的可能性不大;啤酒的品类上,精酿啤酒是一个非常好的品类的机会。近一到两年,饮料中果汁市场,芒果汁是最有可能爆发的一个品类,它的逻辑商业价值很像几年前的“山楂热”。总结一下,大中型企业商业价值的焦点要发生变化,焦点变化意味着更多的商业价值很空间,如果是你是酒类,疫情后,应重点关注健康酒、保健酒和老酒品类。疫情过后不会出现报复性消费;恢复性消费是常态;并且恢复性消费也是循序渐进。宏观看,存量市场2020年是下降10—20%这都不太重要。重要的是,大中小企业在这次存量萎缩的市场都面临什么局面?如何应对?假设疫情在2月底3月初被有效控制,各级别企业遭受的影响指数预估(经济总环境):超大企业(300亿元以上企业)——这次疫情总体对超大企业来说经营商的影响不大。但是超大型企业应该关注产品价格的稳定性。短期内恢复性消费主要是消化库存,所以首先增长率会放缓,其次是产品价格会有波动。大企业(100-300亿的企业)——这个级别的企业专属场景消费的影响会更明显,例如剑南春婚宴市场比较优势影响会更大,恢复型消费时间会更长。而日常饮用场景较好的洋河恢复性消费的时间会比剑南春短。这个级别企业其年度业绩损耗估计会达到10%以上。中型企业(20-50亿元企业)——这个级别的企业因为在业绩上处于爬坡提档的关键时期(这类企业大多是区域龙头企业),其库存堰塞湖问题一直存在,本次在区域龙头白酒企业中会有引爆堰塞湖的可能。如果引爆堰塞湖的企业将是断崖式下滑,不会出现恢复性消费了。如果不出业绩堰塞湖问题,则进入恢复性消费通道,其年度业绩损耗估计会达到20%以上。中小企业(2—20亿元企业)——这个级别的企业如果不能有效应对,一二季度销售回款都会受到巨大影响。这个级别的企业也多数属于其区域龙头企业,所以年度销售业绩都有寅吃卯粮的回款堰塞湖问题。本轮疫情影响下,高库存、低周转、恢复性消费时间被拉长的环境下问题极容易被引爆。在不出堰塞湖问题的前提下,预计年度业绩损耗估计会达到25%以上。小企业(主要指亿元以下企业)——这类企业恢复性消费的时间会被拉的更长,保守看4-6个月才有有可能扭转局面。如果3月份疫情能够全面控制,企业的销售回归正轨预计也要到2020年中秋节前后。市场基础好的估计回复消费的时间还能短一点,市场基础薄弱的市场修复与库存消化问题被放大,年度业绩损耗估计会达到30%以上。疫情结束后,恢复性社交及恢复性消费是常态;就算有部分报复性消费也很难冲抵全年消费市场的存量萎缩。所以,以后做好存量市场的恢复性消费承接就是重头戏。现在看无论怎么恢复消费,传统市场总量2020年都很难实现100%的销量。婚宴场景——婚宴场景的恢复性消费可以达到95%以上,因为疫情管控导致没办婚礼的2020年绝大多数会把婚礼宴请补上,所以婚宴场景的存量市场总量是基本稳定的;恢复面比较大,但是商家要关注服务强化,不要掉单。礼品场景——2020年中秋节前的礼品市场恢复消费的指数为0。商务场景——商务场景随着疫情的解除,大家商务宴请会循序恢复。存量市场恢复消费预计能达到80%,所以整体看,企业的整体存量损失是难免的。今天我讲四个关键词:品牌新世界、社群新零售、数字新营销、直播新电商。营销创新是营销界永恒的命题。这次疫情让更多的企业意识到基于线上新营销的重要性。但是,可以说99%企业根本没能力把握这次疫情带来的线上红利。但是这次疫情后,有基础的企业肯定会空前的重视创新和增量市场的挖掘。品牌新世界——新品类、新体验、新传播、新世界。只有打开新世界的的大门才能有新增量。存量市场是恶性竞争,价格战。新世界增量市场是需求创新也是消费创新。例如:江小白在小瓶酒品类的增量掠夺,是需求创新也是消费创新。社群新零售——社群矩阵已经不是新东西了,但是能做好的企业并不多。拉群没有难度,技术没有难度,最关键的人和运营,结合人的运营管理是难点。

数字新营销——数字营销是这1-2年的新事物。是基于技术和工具的营销。数字化营销分为数字化+营销两个特征。一提数字化很多人觉得很大是大企业的事;中小企业基本就望而生畏了。大企业投资了很多钱,但是运营成本过高。所以,数字化营销在今天的企业中普及率很低。我观察到,很多企业就算购买了一些软硬件,因企业自身相关技术人才欠缺,导致使用效率也极低。黑格咨询数字营销也研发了许多对企业针对性很强的数字化工具包,力图将企业理解的数字化营销的门槛降低,用更直观的方式让大家用起来。

直播新电商——跟传统的电商平台不一样,社交电商终极表现是直播电商。拼多多诞生是基于社交电商的逻辑,而2019年,社交电商产生出了更新的直播电商。类似面对面的社交场景,直播带货有身临其境的感觉。辛巴年销售额110亿元,薇娅30亿元,一个网红年销售额超过有2000家店的连锁公司。很多商家在疫情中开云店的可能性和启动数字营销的可能性并不大。许多人也在期待房东减免房租以及开工的时间提前,我的理解是这些都要跟随国家的政策通知走。我的预判是1-2季度高库存会持续!低周转是全年的主旋律。大家要从心理上先接受这个局面。大商研究利润!疫情会导致大众品牌渠道利润费用压缩。小商研究品牌!疫情加速了小企业的洗牌,所以小商手里的小小品牌要观察企业的经势态,避免上游企业休克给自身带来风险。2020年增量不增利的事不干!2020年选品不选利的事不干!2020年生存不发展的事不干!

) APP客户端下载

APP客户端下载

烟酒茶那些事

烟酒茶那些事