回归白酒产业逻辑 | A股酒业板块7月研报热点追踪

汇编 / 杨博宇

七月,全国高温,酒水行业也逐渐回暖。随着疫情导致的场景限制逐步缓解,餐饮、酒吧等消费场所重新开放,宴席、聚会等消费场景重回市场。为此,我们遴选出多份关于产业未来发展方向的热点研报,一窥资本市场对酒行业的深度研究。

中国市场消费升级的大趋势不变,随着疫情得到有效控制、三季度经济回暖,以白酒、啤酒为代表的食品饮料行业稳定增长的确定性较高。

高端化和全国化是成长型白酒品牌的必经之路,下半年,以洋河、酒鬼酒、舍得和水井坊等为代表的酒企,将继续推进高端化和全球化,实现企业利润增长。对于区域龙头企业而言,受“基础单品恢复性增长”和“产品结构提升”影响,业绩或将逐渐复苏。

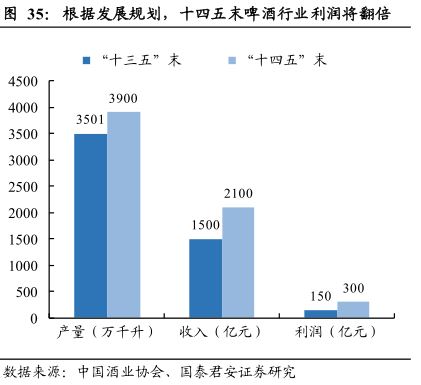

啤酒行业受包材、原料成本下降,“结构升级+格局优化”的影响,同时叠加旺季需求端复苏,有望带来利润较大增长。

可见,资本市场对下半年的酒业复苏普遍拥有较大信心。相信部分酒企也有望实现进一步增长。

回归白酒产业逻辑,

场景修复、国企改革带来增长动能

民生证券食饮团队7月15日发布食品饮料行业2022年中期策略报告《静坐听雨无畏:回归产业逻辑,拥抱确定性的改善》。报告认为,随着相关稳增长政策落地和效果的显现,经济金融数据已出现逐步好转,疫情导致的场景限制及就业压力将逐步缓解,食品饮料行业长期发展的趋势和规律应该被重视。

具体而言,民生证券认为,在食品饮料行业,疫情扰动与经济承压使得消费分层特征更加凸显,但消费升级仍是主要矛盾。大众品或出现一定“平替”现象,但美好生活追求下的品质升级将持续。

在白酒行业,飞天茅台3000元价格天花板是高端确定性、次高端高成长、地产品牌的结构升级的重要支撑点。5月以来渠道货物周转率逐步提升,预计对品牌全年销售的影响可控。基建投资周期相对于白酒消费有3-5个月的传导期,预计三季度白酒需求将逐步提振。长期来看,年轻一代社交场景和社交行为的变化对白酒消费的影响值得行业关注。

基于以上观点,民生证券重点关注白酒行业“场景修复与吨位提升”和“国企改革”两大线索。

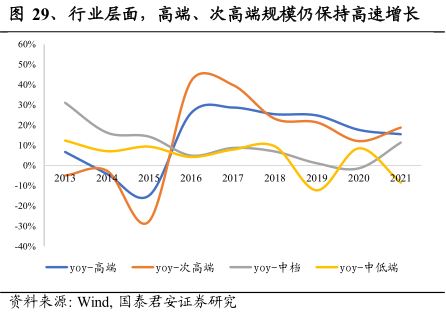

场景修复利好消费板块,白酒、啤酒等强社交品更加受益。同时,主要的白酒企业吨价提升,白酒的结构性繁荣与啤酒的高端化趋势不变,高端、次高端白酒“量价齐升”。

与此同时,国企改革也值得关注。体制机制变革及薪酬市场化制度的确立,利于管理效能的提升。基于“品牌”+“好生意”(盈利模式)+管理效能的基本框架,有改革势能释放的公司,如老窖、汾酒具备稳定增长动能。

高端化与全国化并进

成长型和区域型酒企持续发展

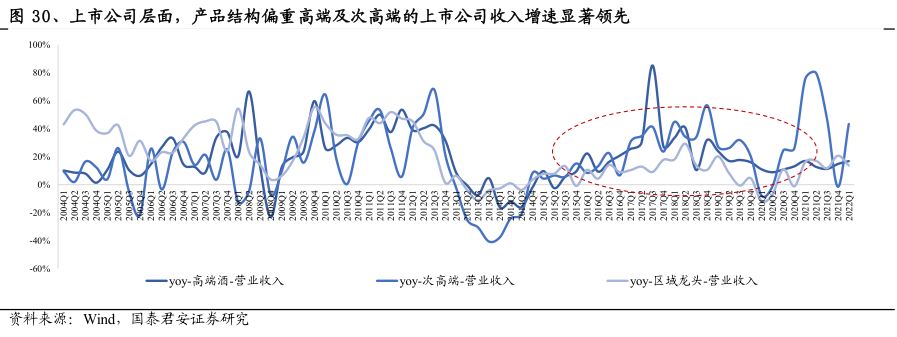

6月30日,国泰君安证券发布深度报告《再论成长型白酒:高端化、全国化之辨》,7月2日,国泰君安证券又发布报告《区域酒复苏逻辑再梳理》。两份报告对次成长型白酒和区域性龙头酒企进行了深度梳理。指出次高端白酒和区域性龙头酒企的复苏具有较强确定性。

在《再论成长型白酒:高端化、全国化之辨》中,国泰君安指出,产品结构高端化是实现全国化的必要条件,汾酒、酒鬼酒、舍得、水井坊等成长型白酒产品结构高且省外拓展仍处上半程,后续大单品配合渠道拓展高速放量,产品结构抬升驱动利润高增。

具体而言,报告认为全国化本质是从渠道展开到心智占有。白酒全国化的初步阶段是通过新招商等活动实现商品空间分布的分散化,伴随持续的营销投入,产品通过渠道实现对消费者的心智占有,进而产生品牌粘性,在最终阶段,白酒单品凭借其品牌力超脱于渠道地域布局,实现消费全国化。

本轮全国化在产业结构性繁荣的背景下展开,白酒消费属性分化,消费者的诉求在于质而非量,打造次高端及更高价位的大单品是酒企实现全国化的必要条件。基于此,研究团队认为山西汾酒、酒鬼酒及舍得为代表的成长型酒企,产品结构高且仍处于渠道扩张期,全国化潜力最充沛。

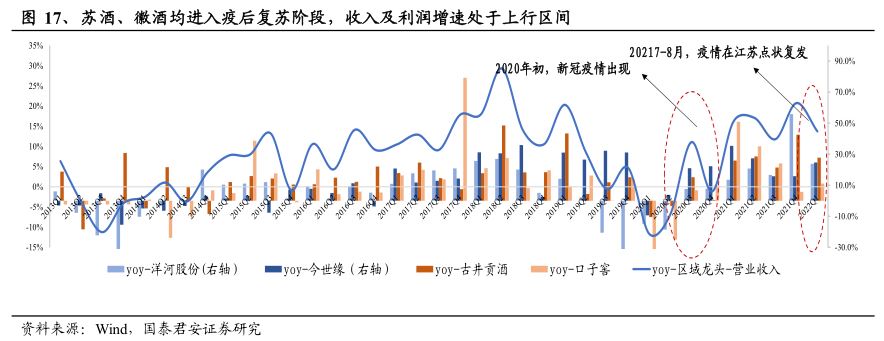

在《区域酒复苏逻辑再梳理》中,国泰君安从确定性角度出发,认为区域龙头酒企将引来较好收益。研究团队认为,疫情扰动常态化下,区域酒恢复性增长及结构抬升持续,业绩改善趋势明确,确定性维度下继续看好区域酒相对收益。

区域酒业绩复苏主要表现为“基础单品恢复性增长”及“产品结构提升”之共性,在疫情扰动常态化、经济增速回落趋势下,区域酒业绩仍处改善区间。

国泰君安研究团队认为,产品结构决定复苏共性,收入波动及居家消费占比提升背景下,区域龙头基础单品恢复性增长延续;疫情减缓而非逆转消费升级,高端单品放量驱动区域龙头产品结构继续改善;同时,区域龙头的地域性强,疫情点状复发导致复苏进度存个体差异,在经济基本盘稳定、受疫情扰动较少的省份,其龙头业绩弹性更强。

短期维度,徽酒受益本省经济基本盘,且安徽市场产品结构及竞争格局更利于省内龙头,徽酒龙头古井、迎驾优先捕捉需求回暖、业绩确定性强;中期维度,苏酒市场体量大、产品结构优,消费升级趋势下成长潜力大,洋河及今世缘将持续享受苏酒结构性繁荣红利。

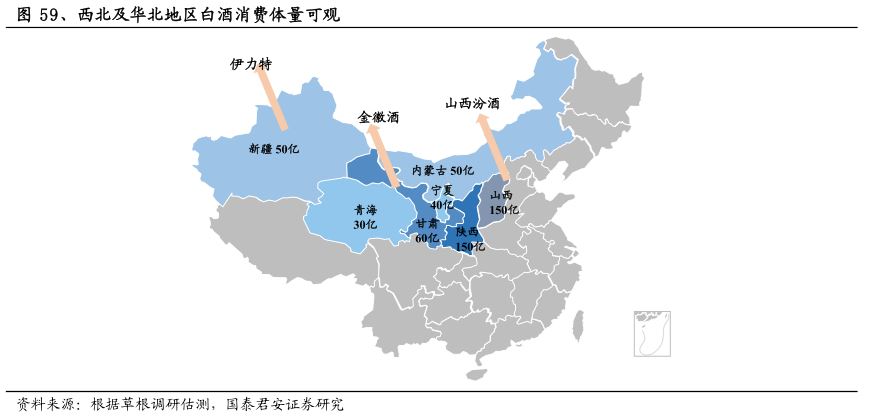

同时,西北、华北受疫情扰动较少,且西北、华北资源型企业占比高,稳定的经济基本盘为金徽及伊力特提供良好复苏环境;疫情之下,金徽、伊力特受益于本省经济环境,业绩改善有望加速。

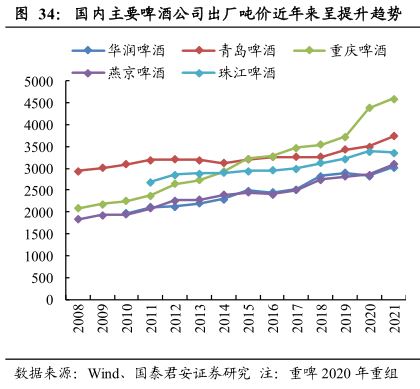

行业成本下降

啤酒迎来超级大年

7月26日,国泰君安证券发布《啤酒超级大年》报告。指出,啤酒行业受包材成本下行、原料成本震荡下行,结构升级+格局优化之下,成本改善和提价有望顺利传导,同时叠加旺季需求端复苏有望带来利润弹性。

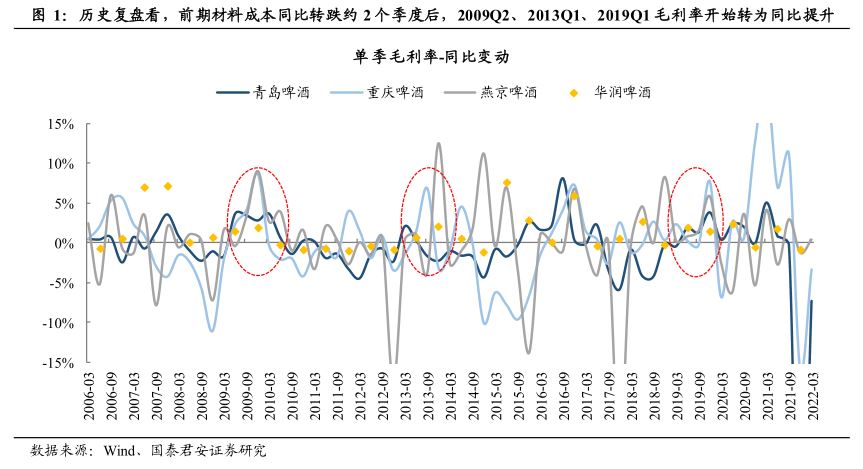

通过对2007-08、2011-12、2017-18 年,三轮成本涨跌的研究,研究团队发现,成本上涨之后均出现回落,对啤酒公司后续毛利率回升具有贡献。根据复盘,从主要原料包材单季度的市场价同比由涨转跌,到公司报表端毛利率提升,约滞后2个季度。由此,本轮成本前期涨幅较大,后期改善弹性有望更明显。

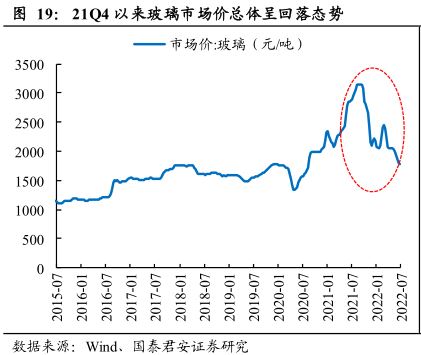

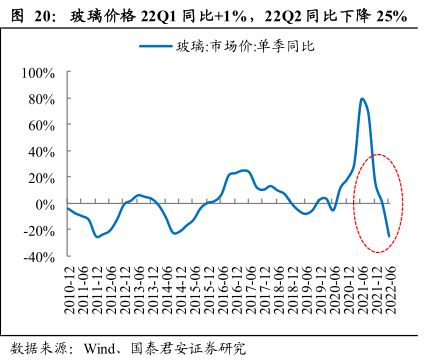

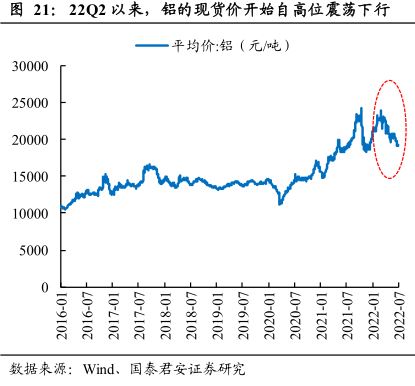

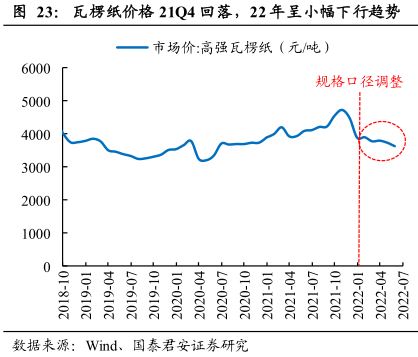

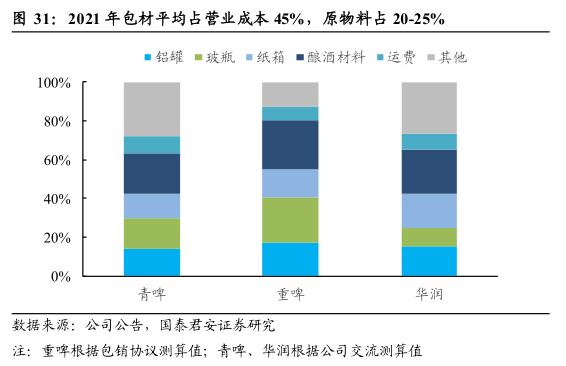

目前,合计占啤酒营业成本约45%的包材价格已同比转跌,玻璃价格22Q1同比涨幅缩至1%、22Q2同比降25%;铝价22Q2同比涨幅环比收窄26pct至11%、7月中上旬同比转跌5%;瓦楞纸价格22Q1同比+3%、22Q2同比降3%。综上研究团队预计22Q2-Q3为包材市场价由涨转跌的转折点,结合历史复盘及采购周期,预计22Q4至23Q1,包材成本下行对盈利的贡献将逐步在报表端有相对明显的体现。

受益幅度上,预计青啤>重啤>华润;受益进度上,预计华润>青啤>重啤。综合成本结构,以 2021 年为基数测算,若直接成本每下降10%,青啤/重啤/华润毛利率分别提升 4.05pct/3.92pct/3.95pct,核心利润分别增厚54%/44%/37%。

原料成本占比不及包材一半,大麦占营业成本约10%、影响相对较小,龙头公司普遍对22年大麦锁价,预计22年相对可控,结合锁价周期和供需关系,我们预计大麦价格环比有望逐步下行,23H1 酒企大麦成本的同比涨幅或收窄至个位数。

面对成本普涨,21年以来啤酒企业普遍提价来缓解。由于啤酒行业产品结构较快升级的趋势不变,且中档产品竞争格局优化,前期提价传导反馈较顺利,终端及消费者接受度较好。

综合前期提价,我们预计后续成本下降将给行业带来可观的毛利率弹性,考虑到当前结构升级和格局优化两大条件支撑,成本下降过程中,厂家或将较少让利给消费者,渠道费用率预计也将控制相对稳定,因此在报表端有望顺利体现成本改善带来的利润弹性。

叠加疫情防控的优化、旺季复苏,啤酒行业有望从此前需求受抑、成本上涨的两端挤压态势逐步转变为需求复苏、成本下降的两端改善态势,弹性值得期待。