风浪之后,展望何种远大航程?| A股酒类板块研报热点追踪(8月1日-9月15日)

汇编 / 高金河

进入9月,当A股各大上市公司半年报将将披露完毕,占据中国白酒“半壁江山”的四川省接连遭遇疫情与地震的袭击。而在随后的中秋假期,全国国内旅游出游7340万人次,同比下降16.7%,按可比口径恢复至2019年的72.6%,国内旅游收入同比恢复至2019年同期的60.6%。

这是全年最后一个“小长假”,也是第三季度的最后一个月,“十一”假期之后,2022年即将进入收官阶段。对包括酒业在内的整个大消费行业而言,这一年的风浪与调整过后,是雨后彩虹还是更为艰难的航程?

不同的投研机构、不同的分析人士纷纷给出了相对乐观的答案。

中报“平稳收官”

“品牌分化”成产业发展主旋律

8月,A股白酒板块各家企业中期报告陆续发布,9月7日,光大证券据此发布白酒板块2022半年报总结,总结认为:

2022年第二季度,白酒板块总营收711.69亿元,同比增长 10.63%,增速较第一季度(同比+19.36%)有所放缓,主要由于第二季度疫情反复,对宴席、餐饮等消费场景造成一定扰动,叠加部分酒企主动控制节奏、维护渠道秩序。

按照不同赛道分析,第二季度地产名酒(+16.24%)增速大于高端白酒(+14.94%)和全国性次高端白酒(-1.34%),中端及大众白酒回落态势明显(-13.15%)。

总体而言,地产名酒增速相对突出,徽酒受疫情影响较小,苏酒亦实现稳健增长。高端白酒疫情下彰显需求韧性,全国性次高端白酒受疫情反复影响、叠加主动控货,二季度略有承压,中端及大众白酒规模继续萎缩。

从各项数据指标分析,1)毛利率:第二季度白酒板块整体毛利率77.54%, 同比提升1.72个百分点,其中高端白酒、全国性次高端白酒、地产名酒毛利率同比分别增加+1.27、-0.41、-0.84个百分点。

疫情期间,次高端价格带受冲击相对明显,部分酒企中端价位产品增长较为亮眼,或对产品结构存在一定影响。

2)费用率:第二季度白酒板块销售费用率为11.19%,同比小幅提升0.11个百分带你,其中高端白酒、全国性次高端白酒、地产名酒销售费用率分别同比增加+0.39/+1.04/-0.96个百分点。

多数全国扩张型酒企淡季依旧保持较高的费用投放,第二季度白酒板块管理及研发费用率 6.36%,同比下降0.63pct。

3)净利率:第二季度白酒板块整体净利率36.61%,同比提升0.41个百分点,其中高端白酒、全国性次高端白酒、地产名酒净利率分别同比增加+0.24/-2.25/-0.74 个百分点。

全国性次高端酒企净利率承压主因产品结构阶段性变化、费用投放较高, 地产名酒剔除洋河非经损益影响后,净利率同比提升。

从运营层面看,1)第二季度白酒板块销售现金回款 829.28 亿元,同比增长8.37%,略低于总营收同比增速(+10.63%)。其中,高端白酒、全国性次高端白酒、地产名酒同比增加+15.96%/-4.67%/-2.87%。

次高端白酒受回款节奏调整、疫情影响等,回款小幅减少。

2)第二季度白酒板块经营活动现金流净额152.29亿元,同比减少 52.28%,整体维持健康水平。其中高端白酒、全国性次高端白酒经营活动净现金流同比减少45.76%/60.65%,地产名酒经营活动净现金流减少-5.37 亿元,现金流为负估计与回款减少、支付税费增加等有关。

3)截至第二季度末,白酒板块合同负债及其他流动负债合计425.64亿元,环比第一季度末小少 6.06%。高端白酒经营节奏较为平稳,次高端企业中,汾酒与舍得预收款有所增加。

该研报注意到,第二季度上市高端白酒企业(贵州茅台、五粮液、泸州老窖)总营收合计452.83 亿元,同比增长 14.94%,增速较第一季度变化不大(第一季度总营收同比增幅 16.82%)。虽有疫情扰动,但高端消费场景受冲击相对较小,叠加品牌力支撑,茅台、五粮液、国窖具备一定需求韧性,在行业波动时亦保持良好的增长势头。

第二季度全国性次高端白酒总营收74.52亿元,同比略下滑 1.34%(第一季度总营收同比增长 47.68%)。疫情反复对全国性次高端酒企的冲击相对明显,叠加汾酒、酒鬼、舍得等酒企主动控货控制节奏、维持库存和渠道秩序,Q2 收入略有承压。

同时,地产名酒总营收同比增长16.24%,虽然增速较第一季度有所放缓(第一季度总营收同比增长24.82%),但表现相对突出。安徽市场受疫情影响较小,人口回流、当地经济发展支撑下,白酒消费以及价格带升级在国内相对领先,龙头古井贡酒中报业绩超预期。苏酒洋河、今世缘二季度依旧实现稳健增长,六月以来江苏市场动销环比逐渐改善。

这份研报对白酒行业整体产品结构的变化提出了自己的观念,分析师认为,当下白酒行业产品结构整体呈现向上趋势,疫情期间次高端价格带受冲击较为明显,部分酒企中端价位产品增长相对亮眼,或对产品结构存在一定影响。

另外三季度为行业传统旺季,亦是酒企冲刺全年目标的重要窗口。

光大证券分析师团队通过调研华东、湖南、河南等重点酒企核心市场,整体反馈下半年以来动销逐步恢复,市场之间存在一定分化。上海恢复力度相对较弱,宴席、餐饮等场景仍受到一定限制,企业团购消费有所好转,江浙市场恢复程度更快。湖南疫情管控较好,动销未受到太大影响,河南市场亦明显恢复,一线名酒有望逐步恢复至疫情前水平,去年同期因疫情、水灾等影响基数较低,估计三季度同比恢复程度较高。

从行业整体的发展势头来看,品牌分化的趋势较为明显,行业波动下头部酒企仍保持不错的增长势头,集中度继续提升。库 存方面经过二季度以来的控货消化,逐步进入良性状态,近期由于中秋将至推进备货、库存或将有所增加,但旺季后将回归正常水平。

而这一轮旺季,会是白酒下一轮高增长的开端吗?另外一份研报给出了肯定的答案。

2022年下半年

会是“新牛市”的起点吗?

“2022年下半年有望开启新一轮牛市。”

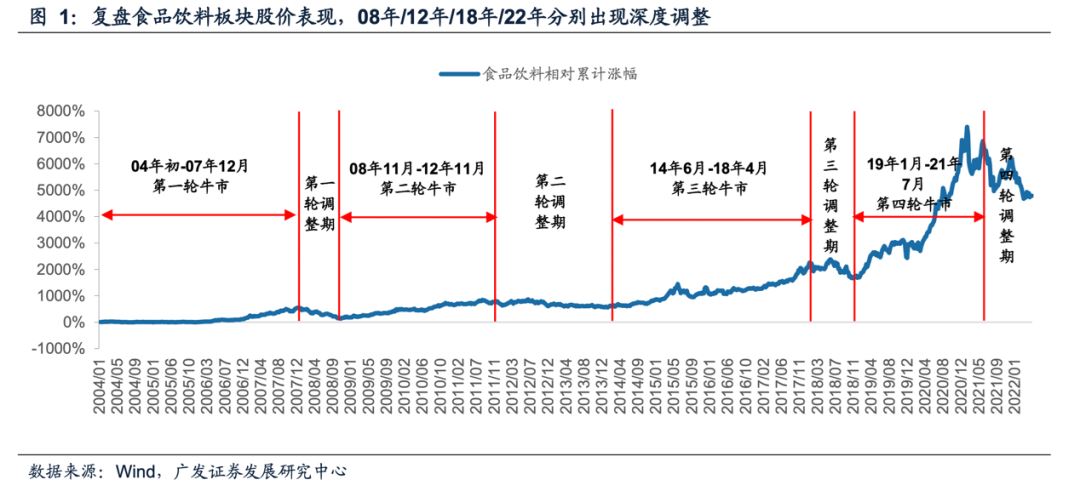

广发证券分析师王永锋和袁少州在9月1日发布的食品饮料深度分析中提出,从2004年至今,食品饮料行业共经历四次调整,前三轮调整通常持续3-6个季度,而当前已经处于调整期尾声,预计2022 年下半年有望开启新一轮牛市。

两位分析师注意到,2004年至今食品饮料行业共经历四轮牛市,每轮牛市通常持续3-4年,之后进入 3-6个季度的调整期。

每一次行业级别的深度调整时,宏观经济走弱、白酒需求降低、茅台批价回落以及收入利润增速放缓相继发生。综合考虑白酒批价、食品饮料行业整体基本面变化情况,两位分析师将2004年至今的四轮深度调整时间段划分为2008年初至2008年10月、2012年12月至2014年5月、2018年5月至2018年12月以及2021年7月至今。

从时间上来看,每轮板块调整往往持续了3-6个季度。底部确立时,宽松的货币和财政政策逐步落地,白酒需求回暖带来茅台批价回升,收入利润回暖叠加估值抬升,板块迎来“戴维斯双击”。

这份研报统计,2004年至2007年,白酒占食品饮料市值比例从38%暴增至63%,但随着行业的深度调整,2013年这一比例下调到37%,到如今,又增长到68%。

这份研报同时提出,复盘过去四轮食品饮料牛市,白酒板块的业绩和股价波动与经济周期的相关性更强且波动幅度更大,因此历史上食品饮料板块的波动主要由白酒板块主导。

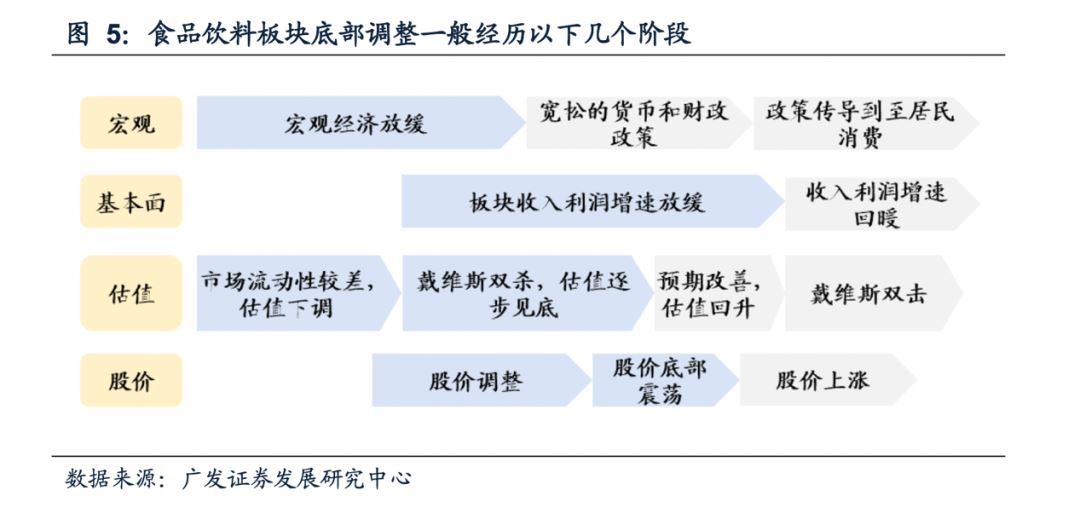

同时从传导逻辑来看,食品饮料板块底部调整一般经历以下几个阶段:

(1)宏观经济放缓逐步传导到居民消费,投资者通过调研跟踪降低预期,公募机构配置比例降低,板块估值同步开始调整。

(2)消费疲软在公司的报表上逐步体现,公司的收入利润同比增速放缓,股价继续调整,“戴维斯双杀”直至估值逐步见底。

(3)国家出台相应的财政和货币政策刺激经济,此时宏观经济开始有回暖迹象, 股价在底部震荡,部分低估值板块股价开始回升。

(4)宏观刺激政策逐步传导至 消费,渠道反馈和调研跟踪数据向好,市场预期开始好转,关注业绩改善逻辑,PE估值抬升,股价在底部震荡后开始上行,机构配置比例增加。

(5)消费好转传 导至公司的收入利润,业绩改善逐步兑现,板块估值继续抬升,迎来“戴维斯双击”,机构配置比例进一步增加。

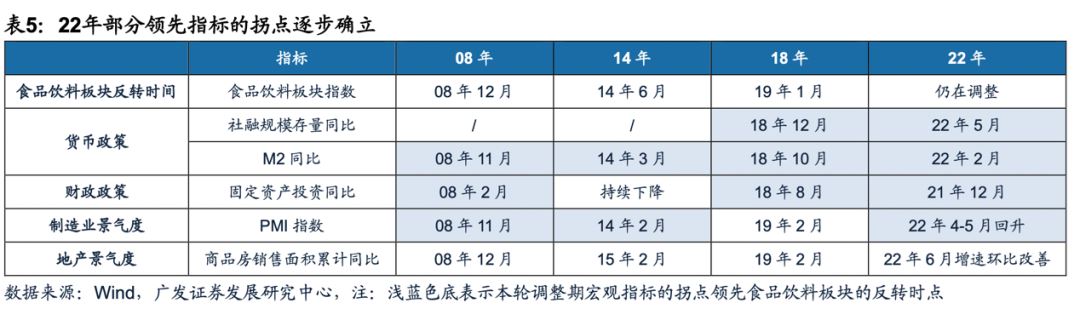

以此为出发点,这份研报关注到,截止目前宏观决策层本轮稳增长政策的力度对比前三轮宏观调整期位于中等水平。

同时,研报还分别选取社会融资规模存量同比和M2同比反映货币政策、固定资产投资额同比反映财政政策、PMI 指数反映制造业景气度、商品房销售面积累计同比反映地产景气度,发现宏观消费环境的各项指标均在好转。

另外,2022年上半年在白酒整体需求较为疲弱的背景下,白酒行业终端动销放缓,酒企灵活调整打款节奏和打款方式,因此第一季度酒企合同负债增速环比下降。第二季度疫情冲击下,部分酒企调整报表利润释放节奏,实现收入利润的稳健增长,合同负债的调整余地进一步压缩。

考虑到疫后复苏板块的部分消费需求回补,研报预计,2022年第三季度白酒行业收入利润稳健增长,2022年下半年食品饮料行业有望开启新一轮牛市,预计将持续3-4年。而在未来五年内,高端白酒千元价格带市场规模复合增速有望达到20%;同时随着白酒景气度回升,全国次高端酒企有望重启全国化扩张,实现收入业绩的加速增长;而受益于中高档产品培育逐步进入收获期,区域次高端有望实现收入端的加速增长和盈利能力的持续提升。

有序发展的次高端赛道

能否通向区域酒的“理想之城”?

如果未来五年是白酒引领的食品饮料行业“牛市”,那么这一板块最受关切的次高端赛道,又将迎来怎样的发展逻辑重构?

对国海证券的分析师薛玉虎团队来说,次高端是其持续看好并推荐的白酒趋势性大机会。复盘过去三十年的白酒行业发展,薛玉虎与宋英男两位分析师在8月4日的白酒行业深度研究中提出,“2021年之前次高端白酒处在野蛮生长阶段,现在开始洗牌,然后讲进入有序增长阶段。”

这份研报认为,“价位升级的趋势是不可逆的”,上一轮中高端 100 元价格带从萌芽到成熟持续时间超过10年,而这次次高端的趋势起点是2017 年“当前进程才进行至 1/3”。

从发展空间看,中高端及以下价位占行业总收入仍超40%,当前仍然是白酒行业总收入规模占比最大的价格带。次高端扩容很大一部分来自中高端价格带的升级,假设未来三到五年 20%的中高端量升级到次高端,则可以带来1000-1500亿元的容量,长远来看空间更大。

这份研报同时注意到,其实早在2010年,次高端白酒就初露锋芒,但上一轮次高端的发展由高端泡沫化、 三公消费、资本投机等共同推动,是供给端的狂欢,消费基础脆弱, 2013 年随着行业整体的深度调整而破灭。但当下这一轮次高端热潮,则来源于消费升级的趋势——“2020年以来的疫情冲击不改次高端升级趋势, 酒企业绩韧性被持续验证。与其他消费板块相比,白酒板块业绩增长更稳健。”

这份研报认为,2020年以来的次高端白酒扩容出现两大趋势:价格裂变和酱酒热。价格上,次高端白酒内部分化出300元和500元两个细分价格带。品类上,酱酒强势崛起后进入退潮阶段。

过去几年,三线次高端品牌、酱酒都实现了业绩高弹性增长,但现在业绩基数已经到高位,招商铺货面临瓶颈,必然会出现增速回落。长期来看这些公司面临由外延式增长向内生式增长的转型,关键看营销能否落地、动销的持续性和消费者认知的提升。

相较而言,国海证券团队更看好区域龙头,拉长20年时间来看,这些酒企都是上台阶式 的持续性增长,这次次高端趋势性机会同样不会缺席,将充分受益于次高端扩容红利。

具体而言,区域龙头酒有基地市场,其核心产品基本处于所在区域白酒消费最主流的价位段,在当地品牌深入人心,对经济周期的敏感性较弱,且历史数据验证了其业绩抗风险能力较强,次高端需要“品牌+渠道”两条腿走路,而区域龙头经过多年深耕培育,渠道基础较好,品 牌有望支撑次高端价位发展,在核心市场的品牌影响力不亚于全国性名酒。

但与此同时,区域龙头产品结构仍有提升空间,省内市场有望支撑未来5年以上的快速增长,“省外市场运作良好为锦上添花,全国化不是区域龙头成长的必要条件。”这份研报最后谈到。

啤酒结构升级

势能如何“向上”?

2020年我国啤酒行业的CR5水平达到了92.00%。其中,华润啤酒的市场份额最高,2020年占比为31.90%,而在2022年高温天气的影响下,我国啤酒消费旺季有望延续至9-10月,进而带动啤酒销量整体增加。

东莞证券分析师魏红梅团队据此认为,中长期来看,啤酒板块高端化趋势不变。

这份题为《结构升级,势能向上》的啤酒行业深度报告提出,一方面,在消费升级与居民消费水平提高的背景下,啤酒板块内部公司通过高端化战略提升产品层级以迎合市场需求。另一方面,随着疫情可控,啤酒餐饮、夜场的消费场景有望逐步复苏回暖。而啤酒在餐饮、夜场中的高端产品占比较多,产品高端化可以一定程度上满足相关消费场景的需要,进而带动啤酒板块盈利能力上行。

这份研报注意到,2013-2020年,我国规模以上企业的啤酒产量从4983万千升减少至3411 万千升。2021年,随着疫情趋于常态化,我国啤酒产量同比增长4.44%至3562.40万千升。

从近几年啤酒行业的情况来看,分析师提出,行业产销量总体均出现一定幅度的下滑,啤酒公司仅仅依靠增产获得利润与市场份额的逻辑难以为继。

该研报还引述Global Data预测数据称,到2023年,按照消费量计算的啤酒市场规模将达 511.5亿升,五年内复合增长率(CAGR5)为0.9%;而高端啤酒市场规模有望达到102亿升,CAGR5为4.9%。若按照价值计算,2023年我国啤酒行业的市场规模将达1029亿美元,CAGR5 为4.7%;而高端啤酒市场规模有望达到627亿美元,CAGR5 为 8.5%。

该报告同时注意到,虽然我国高端啤酒市场近几年增速快于行业整体增速,但我国啤酒吨价与国外相比仍存在差距。根据前瞻产业研究院数据显示, 2019 年日本和美国的吨酒终端价格分别为10000元/千升与8000元/千升,亚太平均吨酒终端价格为4300元/千升,而我国吨酒终端价格为3000元/千升。

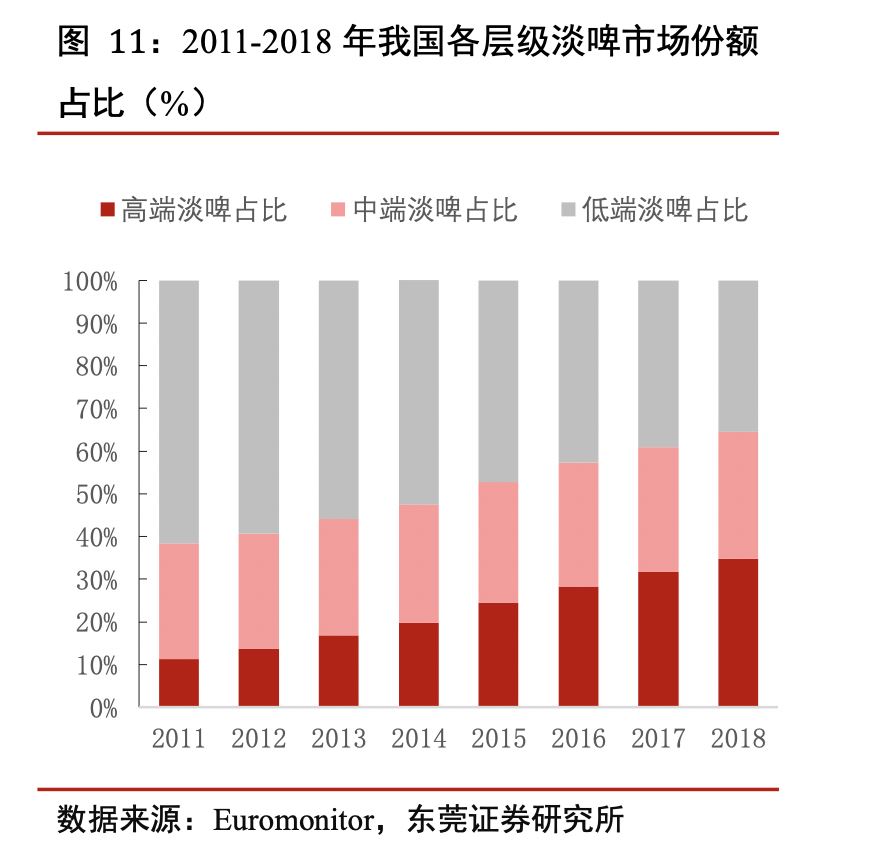

同时,该研报引述欧睿数据报告称,随着我国居民可支配收入的稳步增加,近几年我国低端淡啤的市场份额逐年下降,中端淡啤的市场份额微幅提高,高端淡啤的市场份额增速较快。

2011-2018 年,我国低端淡啤的市场份额从 61.60%下降至 35.50%,中端淡啤的市场份额从 27.20%增加至 29.65%, 高端淡啤的市场份额从 11.20%增加至 34.85%。在消费结构升级的背景下,预计我国高端啤酒占比有进一步增加的空间。

同时,啤酒消费主力的年龄层占比下降,潮流化、时尚化的高端优质啤酒愈发受到年轻消费群体青睐。消费者对啤酒价格的敏感度有所淡化,啤酒品质、口味多样化以及产品潮流化越来越成为年轻消费者购买啤酒时的重要衡量标准。与此同时,年轻人越来越享受微醺时刻,消费者愿意为高质量、高颜值的啤酒付出更高的溢价,多样化、个性化、高端化的产品有望成为啤酒未来发展的趋势之一。

但同时这份研报也注意到了当下啤酒产业发展的若干风险,如后续市场进入者增加,一定程度上会加剧市场竞争程度,而市场竞争或使行业短期出现价格战等现象,进而影响行业盈利水平。

另外,若后续疫情反复扰动,对经济产生一定冲击,则会一定程度上影响居民消费水平,进而对啤酒需求有所影响。而疫情对餐饮、夜场、酒吧等线下渠道产生冲击,也会进一步影响啤酒整体销量。