从“自嗨”到“一起嗨” ,这份报告为低度潮饮酒赛道提供重要参考

文 / 粥粥

随着消费群体饮酒观念的转变,国内低度潮饮酒近年来受到资本和行业广泛关注。此前,第106届全国糖酒会在成都顺利落幕。虽然受到诸多客观因素的影响,部分厂商未能到现场参展,但作为年度酒业盛事,会期所释放的关于低度潮饮的信号仍然值得行业参考。

今年最大的亮点之一就是低度潮酒及啤酒展区的设置。近来,低度潮饮热度飞速增长,线上电商平台掀起狂欢。在一系列政策利好的背景之下,低度潮饮酒品类被纳入糖酒会官方展会,实际上代表着整个酒类行业对低度潮饮的日益重视。

与此同时,糖酒会期间,第二届“中国低度潮饮酒趋势发展论坛”也得以举办,从侧面印证了业界对低度潮饮酒发展前景的持续看好。解数咨询发布《2022年低度潮饮酒趋势及品牌打法》报告,指出“预计到2025年,整个市场规模将会突破700亿元大关”,目前行业仍处于成长阶段,市场有望持续高速发展。

根据报告,目前低度潮饮酒已进入“官方”视野,业态初具“雏形”,未来市场增量主要来自新用户。糖酒快讯认为,如能按市场人士预计的那般实现体量扩容,低度潮饮酒的未来不容小觑。

进入“官方”视野

糖酒会上出现低度潮饮酒的身影并非第一次。过去,预调鸡尾酒、气泡酒、果酒就曾在会期大放异彩。去年,参展的低度潮饮酒品牌几乎自成一派,与啤酒、黄酒等品类共聚一堂。

此次糖酒会延续了上一届大会对低度潮饮酒的重视,不仅为其单独设置展区,为下沉渠道经销商、零售终端提供更加符合市场需求的产品,还开展了“第二届中国低度潮饮酒趋势发展论坛”,给从事低度潮饮酒的人士提供了交流与进步的机会。

醉鹅娘、梅见、泸州老窖百调、保乐力加(中国)等知名品牌均亮相现场,致力于打造年轻人的线下社交平台的海伦司也积极参与其中。此外,邛崃展区的设立也让众多精酿啤酒、青梅酒被更多行业人士所看到。

2015年以前,低度潮饮酒处于品类启蒙阶段,这一阶段品牌混战,商品同质化严重,经过激烈的价格战,商品逐渐廉价化。2015年后则进入了品牌升级阶段,在资本和平台助力下,更细分多元的产品推出市场,来满足消费者的更个性化的需求,并开始在产品的某一维度上提供更极致的消费体验,如包装设计、口味创新。

随着资本的长期看好与众多知名酒企加入战斗序列,低度潮饮酒在“悦己”消费与“她经济”的催生之下俘获了越来越多的年轻人的芳心。这样的变化进入了酒类行业的视野,自然也引起了糖酒会的重视。单独设展区、连续两年开设专题论坛,都反映出行业内的一种趋势。

此外,更有国务院、商务部、工信部、中国酒业协会等组织机构相继推出与低度潮饮酒相关的政策及扶持项目,为其带来了重量级的背书。

全景业态已具雏形

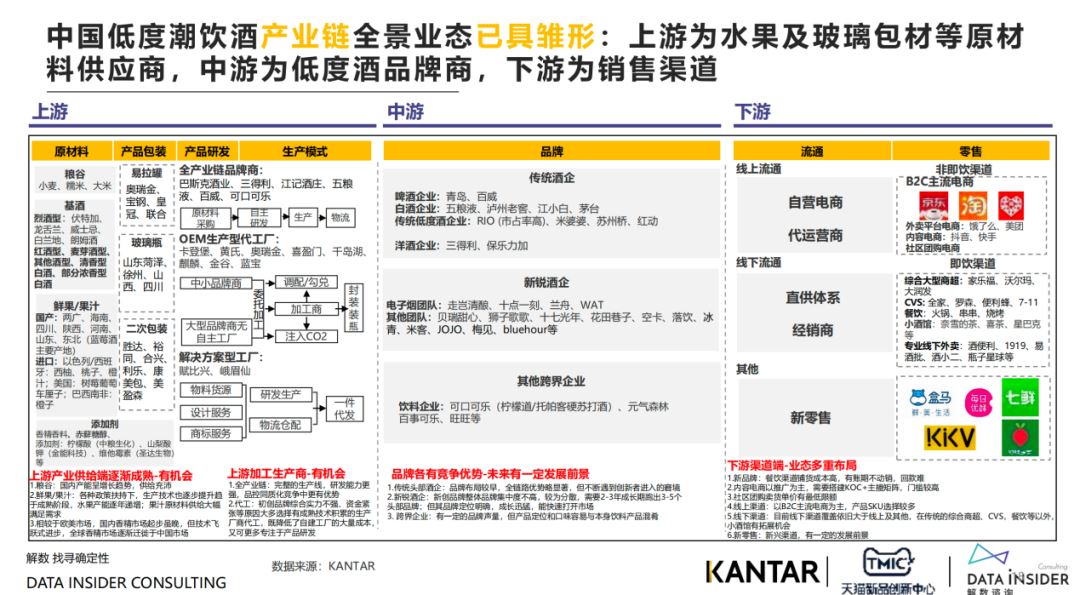

低度潮饮酒品类未来的增长空间是业内外人士看好该领域的重要原因,在市场规模不断增大、资本涌入的同时,《2022年低度潮饮酒趋势及品牌打法》指出:中国低度潮饮酒产业链全景业态已具雏形:上游为水果及玻璃包材等原材料供应商,中游为低度酒品牌商,下游为销售渠道。

在上游领域,我国低度潮饮酒生产主要原料为鲜果、粮谷、辅料、基酒等;作为农业大国,相关原料供给充足,但在生产方面还需国家出台相关政策,规范生产标准。为获得更多的规模效益,大多数酒企品牌,特别是初创新锐品牌会选择有技术积累的代工厂。这对于企业入局低度酒包材行业也释放出了强烈信号。

在中游领域,产品研发力、营销推广力、分销能力是品牌商重点关注的维度,创新与长期主义是发展的关键词。复购率低仍然是低度潮饮酒难以绕开的一个话题。甚至有人调侃称,接受低度酒的年轻用户增长,跟不上品牌诞生的速度。因此对于新品牌而言,如何形成品牌认知,是漫长而艰难的过程。

在下游领域,销售渠道可以分为线上与线下。其中消费场景的打造一直是低度潮饮面领的难题,但也有一些优秀案例可供参考。例如:大于等于九通过与餐厅、夜店、户外派对等场景的链接和消费者形成了情感链接;冰青推出“吃火锅,喝冰青”的营销理念,迅速融入火锅餐饮场景,扩大了消费者对于果酒的认知与接受度;兰舟通过孵化IP造出了稳定的剧本杀消费场景,走出了自身差异化路径,完成了品牌、产品与消费者的融合。

如今,“夜间经济”作为激发新一轮城市消费升级潜力的重要形态,也将助推中国低度潮饮酒产业链下游新式酒馆发展,通过社交场景增效,饮酒体验升级。

结合上述内容来看,相比较于上游供应链来说,如今低度潮饮酒需要重点打造的是中下游环节,即品牌的创新与深耕以及产品的销售,这也是打造差异化的关键所在。国内低度潮饮酒的产业链正在日趋完善,但与日本、美国等国家相比还处于青涩的发展阶段,企业有望从中寻找新的增长极。不过,随着规模的扩大,进入赛道的门槛也在悄然提升。

市场增量来自品类新用户

拉新仍是主要任务

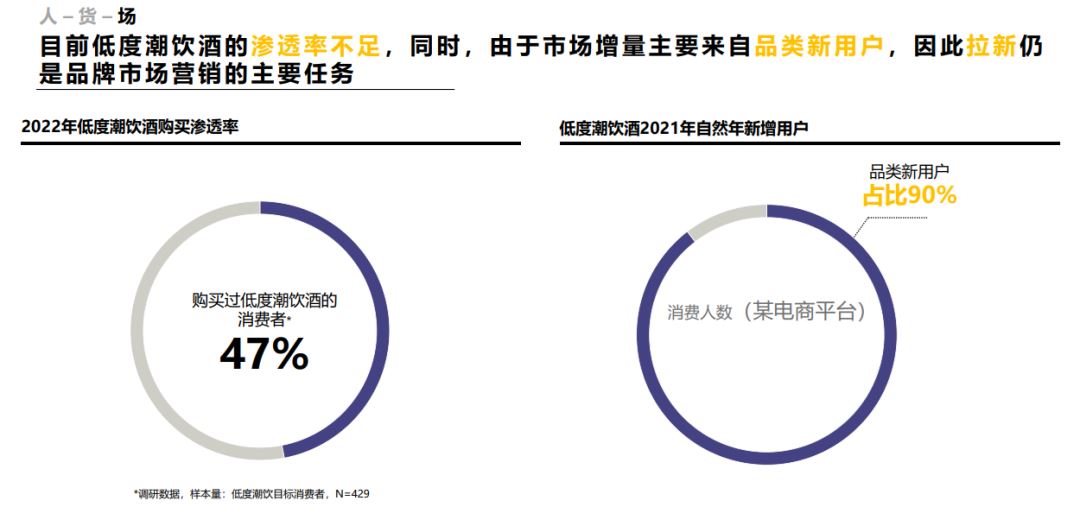

谈完了低度潮饮酒的过去与现在,报告的最后对于低度潮饮的未来也提出了展望。报告显示,2022年购买过低度潮饮酒的消费者仅占47%。目前低度潮饮酒的渗透率不高。同时,由于市场增量主要来自品类新用户,因此拉新仍是品牌市场营销的主要任务。在某电商平台,低度潮饮酒2021年自然年新增用户近千万,品类新用户占比高达90%。

因此,品牌需要找到更容易被被消费者接受、入门门槛更低的产品作为突破点。近一年来茶酒发展趋势向好就充分印证了这一点,同时,随着轻度潮饮品类内部的产品进一步丰富与分化,消费者对饮料风味的产品需求增多。

根据以上情况,有行业人士指出“低度潮饮核心消费者对饮料的熟悉感是最强的。未来的趋势是饮料在酒精化,酒精在饮料化,中间的壁垒逐渐模糊,未来会产生许多既像饮料又像酒的产品。饮料类轻度潮饮会是持续增长的一个品类。”

目前,电商平台和社媒平台在消费者购买决策中的各个环节均起到重要作用。在种草阶段,低度潮饮品牌通过官方私域建设、明星代言/KOL推广、直播等形式扩大品牌的认知度和影响;而在拔草阶段,零售渠道尤其是数字零售渠道对消费者的购买促进作用尤为明显。

在刚过去不久的“双十一”线上购物节活动中,RIO和梅见这两个低度潮饮品牌始终位于榜首。在清晰的定位之下,利用跨界联名、场景共建等手段不断唤醒消费者品牌认知,丰富品牌基因,视线品牌受众的触达,同时借助线上平台的用户流量资源,自然能够将拉新转化越做越强。

自去年经历爆发期之后,今年已有许多低度潮饮品牌被行业所淘汰,接下来的调整不可避免。从本次的报告中不难看出,企业未来应当围绕产品创新、口味细分、场景打造等方面提升自我竞争力。在主流业界和消费群体接受度逐渐提高,全景业态初具规模的条件下,用户拉新以及全域经营都将是企业发力的重点。

来源 | 糖酒快讯(ID:tjkx99)

本文为【糖酒快讯】原创文章,欢迎转发、分享,未经授权禁止转载或改编,如需转载请后台申请。