酒业新周期下的第二轮复苏,驱动力将由“补偿”转为“信心” | A股白酒热点研报追踪3月1日至4月30日

汇编 / 吴明辉

3月、4月的白酒行业,“春意渐浓,花开未满”。

一方面,白酒行业复苏的趋势不断被强化与明确。从年前疫情结束时的“报复性消费”,到被延长的春节“开门红”,再到3月份的淡季不淡,最后到4月第108届全国糖酒会以创纪录的人气席卷行业,以上种种表现都昭示着白酒行业的“春意渐浓”。

另一方面,白酒行业仍在波动性地、缓慢地复苏。尽管叠加了宏观经济回暖、政策利好以及传统消费旺季三重利好,酒企们在产品、营销上动作频频,但是酒业恢复仍处于起步阶段,“最火”糖酒会呈现了“外热内冷”之状,且2023年第一季度不少酒企与酒类流通企业财报增速并不高,中国酒业的复苏仍是“含苞待放”。

对于这种“春意渐浓,花开未满”的状态,华创证券认为这是由于中国酒业结束了以“补偿”为驱动力的第一轮复苏,当前正在进入以“信心”为驱动力的第二轮复苏,以“补偿”为驱动力的报复性消费是激烈的,但信心的回升是缓慢的、长期的。

糖酒快讯在整理近期券商研报中观察到,对于今年3、4月份酒业的表现,光大证券、国泰君安证券、东亚前海证券等多家券商也在研报中给出了相似的观点,行业正在进入第二轮复苏是3、4月券商们研究讨论的重点。

第一轮复苏靠“补偿”

第二轮复苏靠“信心”

复苏是白酒行业2023年的主旋律,已是行业共识。国泰君安表示,2023年年初至今,上市公司的销售压力均有不同程度缓解,大部分标的销售进度基本符合预期;当下酒企销售队伍及经销商信心显著回暖,部分酒企适时推出激励,并重提全国化策略,多重信号让白酒产业复苏的趋势更加明确。

国泰君安还指出,当前已经来到第一阶段复苏与第二阶段复苏(国泰君安预测第二轮复苏以五一劳动节为开启标志)交替之时,并预测白酒产业将最早在二季度迈入弱回升区间。因为当前服务业已率先复苏,这将极大地带动就业改善,从而使得核心城市失业率下探。后续随着制造业对就业贡献跟上,居民收入改善存在加速可能,所以在信心的回升下,白酒需求有望迎来实质性改善。不过白酒消费复苏的力度大小取决于居民收入水平的修复力度,其实本质在于服务业、制造业企业经营改善及后续带来的就业修复。

总的来说,国泰君安认为3、4月白酒行业总需求仍处在“U”型底部,处于复苏的爬坡阶段,但即将步入复苏新的阶段。

对于白酒行业复苏阶段的研判,华创证券在3、4月多篇研报中也认为当前已处于第一轮复苏与第二轮复苏分水岭上,并指出中国白酒行业将在春糖至中秋/国庆期间,迎来第二轮复苏。

数据来源:华创证券

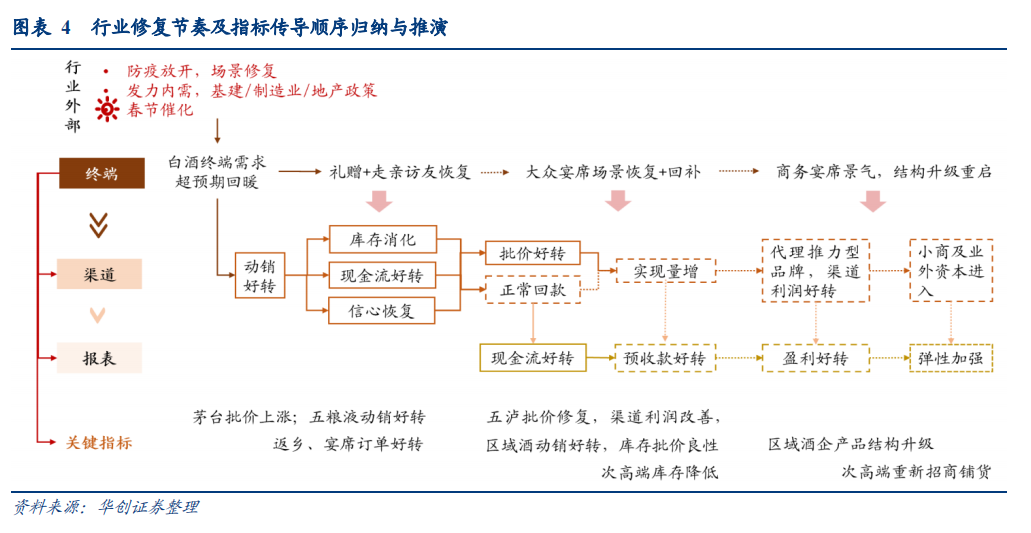

第二轮复苏的驱动力与第一轮复苏存在本质区别。华创证券指出,去年10月底至春节后的第一轮复苏的驱动力的“补偿”,是由环境刺激下的报复性消费驱动的。先是政策拐点出现改善预期,进而元旦至春节后补偿式消费恰逢旺季催化,行业需求快速好转,使得库存去化速度及程度均超预期,让压制行业两年的库存问题得到了很大的改善,此阶段的复苏节奏是猛烈(在股市上白酒板块春节期间较去年10月上涨近 50%)且短暂的。

而春糖至中秋/国庆期间即将开启的第二轮复苏的驱动力则是“信心”。从下图可以看到,随着利好的宏观政策落地开始执行,宏观经济开始提速发展,加之下半年酒业旺季/宴席刚需回补,酒企招商推新主动作为,行业复苏的驱动力也由补偿式消费转变为信心回升式消费,最终使酒业进入一个市场变化、信心回暖的正向循环中。

数据来源:华创证券

新周期、新认知

近年来,中国酒业正在发生剧烈的变化。中国酒业产销量继续下降、利润率高位运行、集中度继续提升、酱酒热持续下降、市场加速分化……中国酒业协会秘书长宋书玉认为,中国白酒行业已进入新周期。

不过酒业新周期消费升级、品牌驱动、集中度提升的主线不变。华创证券在研报中提到,2022 年承压期及今年春节以来的修复期中,似乎中低档酒抗压性更强,周转率先修复。市场担心新周期价格带结构升级逻辑的持续性,但实际上价格带是波动上行的,每一轮修复及景气期,价盘均由高端引领打开、次高端跟进,后期延伸出新次高端价格带。近期的调整期消费略有降档,新次高端价格带受损,但主流价格带仍然夯实,所以消费升级的趋势没有改变。

华创证券反而认为白酒行业可能会再次迎来“量价齐增”的局面(这里的量指市场规模),只不过这一现象仅限于作用在头部名酒身上。根据行业数据,2021年营收前十的上市酒企产量占比仅为 14%,占比尚低。目前大多数城市仍处跑马圈地的格局确认期,而头部酒企多年来持续扩产,消费升级、品牌驱动的主线下,头部酒企销量集中度仍有很大提升空间。

同时价盘未来也还有提升空间。在白酒市场彻底恢复后,各价格带龙头酒企话语权和影响力将也相较于当下更强,份额担忧不再成为主要困扰,酒企或将集体扭转量价策略,提价赚利润的钱。预计彼时超高端酱香占据高点,千元价格带上仍以浓香为主,清香也将步入千元价格带,而当前600-800元价格带基础或更加扎实,出现更多品牌,此外百元以下的大众光瓶酒价位也将向百元靠拢。

在券商中,东亚前海证券也认可“量价齐增”理论。他们在研报中指出,从需求端来讲,白酒的消费场景是驱动行业量和价提升的主要动力。从白酒的消费场景来说,白酒具备特殊的社交和礼品属性,这是白酒区别于其他消费品的重要特征,因而白酒的需求具备相对独特的刚性,随着消费场景逐步修复,量增的长期性具备基础。

而从价增角度来看,白酒相对于一般消费品来说能够满足消费者更高的需求,具备更高的产品溢价,这对应着马斯洛需求理论。不过不同价格带的白酒、不同企业的提价能力具备差异性,其中高端白酒受居民消费水平增长带动价格可能有所提升,而品牌护城河更强的酒企也具备直接提价能力。因此,中国白酒行业有望重启景气周期,量价齐升具备相应条件。

此外,对于酒业新周期,东莞证券,华鑫证券、中银国际、申港证券等券商也各抒己见,提出了诸多新的认知。例如申港证券与中银国际提出“日月不掩繁星”,在行业集中度不断提升的未来,小而美的酒企在新周期下反而有更好的生存土壤。认为消费升级提升的是消费者对更高价值的追求,小而美的酒企通过模式创新(如酒庄)和战略创新也能“剩者为王”。

总的来说,三月、四月是酒业承上启下的两个月,三月淡季的温热与四月糖酒会的火热,共同释放出中国酒业即将进入第二轮复苏的讯息。而对于第二轮复苏,券商们对其抱有的态度是“谨慎中寻找乐观”,中国酒业的未来依然值得看好。