今年双十一,酒类消费“变”在哪里?

文 | 吴明辉

2024年可能白酒过的最“难”的一个双十一。

一方面,白酒频频破价,甚至再次引来多家名酒企业发出《致XXX消费者告知书》,“提醒”消费者在指定店铺购买;

另一方面,双十一白酒线上动销表现欠佳。四川老酒网科技有限公司总经理廖伟告诉笔者:由于10月前后各地政府发放消费券与国庆中秋双节已释放了一波白酒消费,线上销售节奏大幅前置,大家所感受到的双十一实际没到11月就已结束。往年10月31号是双十一第一波高峰,今年则表现平淡。

廖伟还表示,这种“难”是酒类消费市场的长期调整所致,建议厂商们顺应时代的潮流调整战略,八仙过海各显神通。那么今年双十一消费“狂欢节”的酒类消费出现了怎样的变化?

价的变化:高端不高价、大众不底价

淘宝双十一白酒热卖榜显示(11月5日),热销前十名产品分别为“山西杏花村汾酒 53度青花20(整箱)”“山西53度玻汾黄盖(整箱)”“第八代五粮液普五(2瓶)”“水井坊臻酿八号52度(整箱)”“茅台王子酒金王子53度(整箱)”“习酒窖藏1988精装版(整箱)”“泫高粱老酒原浆白酒”“碧春53酱香型白酒(整箱)”五粮液第八代普五白酒(整箱)”“第八代五粮液(100ml*2)”。

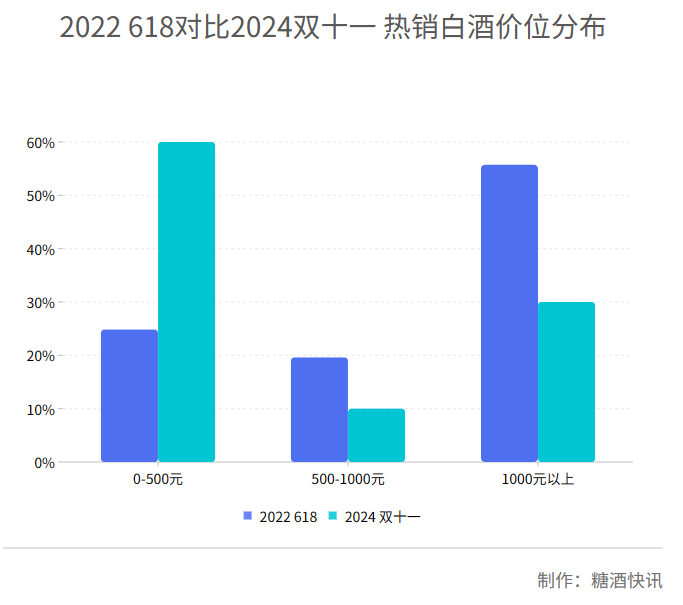

热卖榜TOP10产品售价在258.46元-6294元,折算成500ml后的实际成交价位在43.08元-1187.5元。对比2022年双十一热销top10榜单,今年双十一热卖产品产品在价的层面出现明显变化——价位全面下移。

其中价位在500元以上的高端产品下移最为明显。一方面体现在热销产品榜单占比降低,2022年618期间,活动的2148款白酒商品中,1000元以上,500-1000元的产品占比分别为占比55.73%、19.60%,合计占比为75.17%。而今年热卖榜TOP10中,500元以上价位产品占比对比2022年618降低至仅为40%。

另一方面,价格上出现了较往年双十一更为严重的“低价”现象。以某浓香大单品为例,11月5日,拼多多、淘宝两大电商平台的百亿补贴价格分为789元/瓶、790元/瓶,价格远低于渠道报价935元/瓶(数据来源:今日酒价),两者价差在146元以上,高于该款产品2023年双十一电商渠道与线下一批价(920元/瓶)88元-112元的差价。

300元以下的大众酒、中档酒受欢迎程度则变得更高。2022年618期间,白酒销量TOP10无一例外都是定位次高端、高端的超级大单品,而今年双十一热卖榜TOP10中,出现了三款百元内价位产品,黄盖玻汾、泫高粱酒与碧春酒。

从比价软件获取到的历史价格得知,黄盖玻汾今年双十一价格略贵于2023年双十一价格(11月10日),而碧春酒双十一价格较去年同期近乎腰斩,泫高粱酒价格也低于去年同期,体现出消费者在大众酒的选择上虽也喜低价,但更看重品牌,从而支撑起大众名酒的价格。

品的变化:小众仍小众,热潮不够热

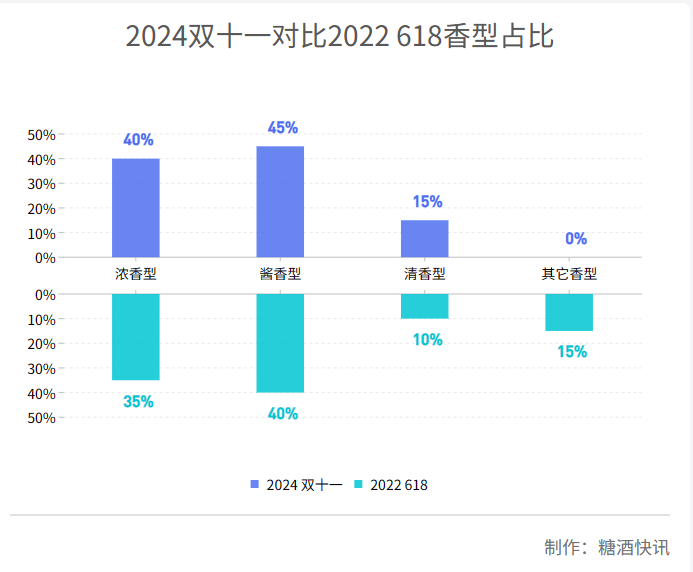

看香型。2024年双十一热卖榜top20中,浓香型白酒占比为40%,酱香型白酒占比为45%,清香型白酒占比为15%,无一款小众香型产品上榜,与2022年618(酱香白酒占比为40%、浓香白酒占比为35%、清香白酒占比为10%,其它香型占比为15%)相比,小众香型生产空间被进一步挤压。

看品牌。热卖榜top20中,头部品牌(上市公司、全国名酒、三大香型中top5企业)有18款,“泫高粱老酒原浆白酒”“碧春53酱香型白酒”两款小众品牌产品入围top20。作为对比,2022年618热卖的20款产品无一例外都是头部品牌,即便在畅销的100款产品中,贵州茅台、五粮液、泸州老窖、山西汾酒、洋河、古井贡酒、郎酒、剑南春、西凤酒、习酒、牛栏山11个头部品牌也占据了94个名额。

榜单的变化也符合廖伟的从业感受:比起往年,今年消费者更加聚焦头部品牌(茅台、五粮液、泸州老窖、汾酒、剑南春、洋河等品牌)的头部标品,开发品和中小品牌的市场更加困难了。

看包装。光瓶酒(或简装酒)并没有迅速起势,盒装酒仍是双十一热销榜top20绝对主流。在浓香、酱香、清香三大香型热卖榜top20中,光瓶酒占比分别为5%、10%、35%,与2022年双十一相比,除相关酱香产品增多外,浓香、清香产品均有所减少,与近年来的“光瓶酒热潮”相悖。

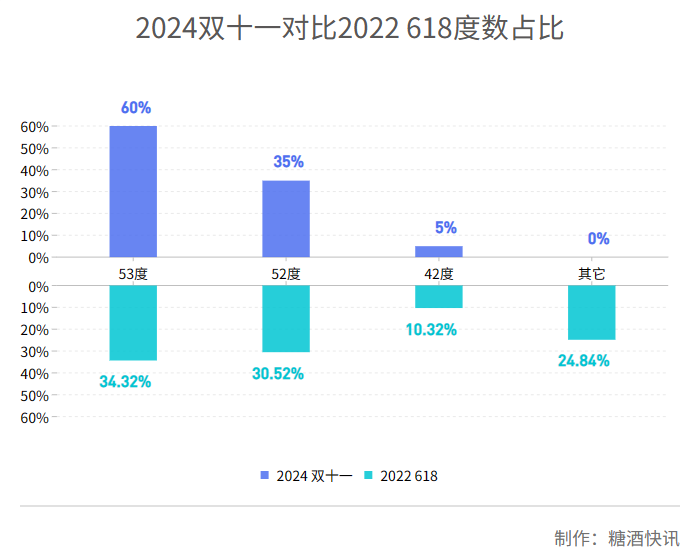

看度数。在双十一热卖榜总榜top20中,42度、52度、53度白酒占比分别为5%、35%、60%,对比2022年618热销数据(42度、52度、53度白酒占比分别为10.32%、30.52%、34.32%),中度白酒不仅没有更受欢迎,反而热销产品还有所减少。在三大香型各自热卖榜top20中,除中度浓香白酒热销产品有所增长之外(浓、酱、清中度白酒占比分别为20%、0%、25%),中度酱香白酒与2022年相比几乎没有变化、中度清香白酒则有明显减少。

“路”的变化:回归理性,直播去魅

今年双十一,无论是传统电商平台还是新兴内容电商平台,在与消费者发生交易的场景通路上,均将重心放在了直播上。

内容电商平台以抖音为例,今年除推出“官方立减”和“一件直降”等常规营销活动外,还对流量推荐机制做出调整,进一步将“好内容”与流量挂钩,引导商家和达人关注直播间和短视频的内容质量。

抖音电商操盘手程潇告诉笔者:“现在直播电商非常卷,只有直播间有足够优质内容,才能吸引用户与我们互动。今年抖音推出了‘超值天团-新推官玩法’,会根据直播间活跃互动情况推荐流量,甚至有可能被推荐至抖音首页-推荐信息流中。”抖音通过提升直播质量并向公域流量池推广,提升了与消费者在直播中发生交易的可能。

而淘宝、京东、拼多多等综合电商平台,今年也加大了对“内容电商”的扶持力度。例如淘宝,今年双十一不仅推出利好直播的优惠政策,减免商家直播软件服务费,而且还于10月8日启动“10亿红包乐翻天”活动,在预售阶段通过红包的方式向直播间引流。

但今年双十一,消费者对以直播为载体的内容电商的兴趣已逼近临界值。星图数据显示,今年双十一第一阶段(截止10月30),直播电商GVM占比已提升至19.7%,而2023年双十一期间它的占比为18.89%,仅提升约0.9个百分点。

此变化表明,消费者不再拘泥于渠道与平台,更加关注其他要素。廖伟告诉表示:“今年双十一从整体感官上来看,有回归天猫的趋势。但是核心还是看平台的补贴及活动价格政策,各大平台的补贴政策层层拦截,消费者并不会依赖某平台或某形式,哪里实惠去那里。”