文 / 吴明辉

近日,一则“华润拟出资百亿收购老四大名酒——西凤酒”的传言引起酒业广泛关注,使得西风集团董事长张正与西凤营销公司总经理周艳花相继下场辟谣,差点打破2023年以来白酒投资静悄悄的局面。

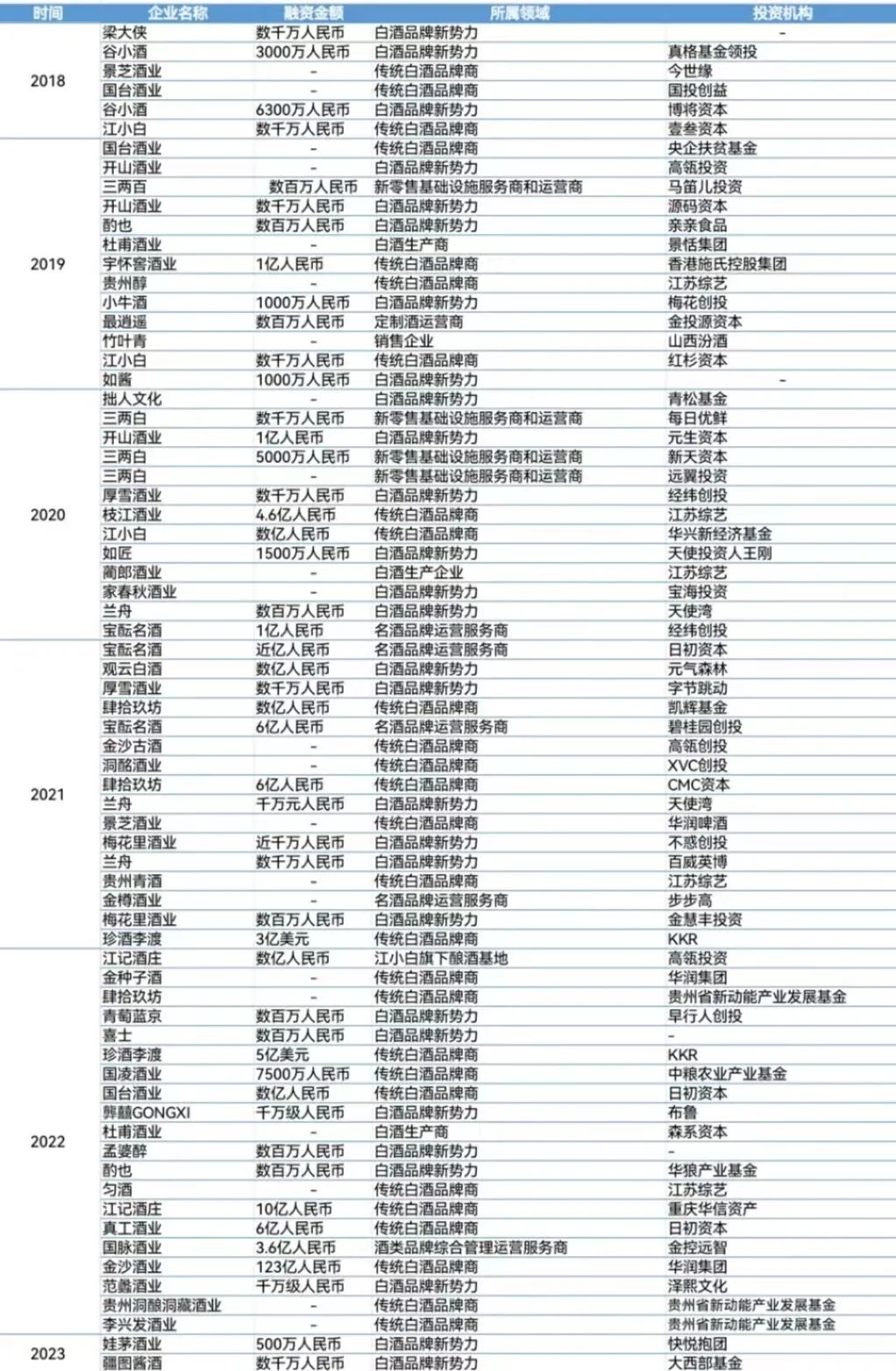

数据来源:IT桔子

糖酒快讯基于IT桔子投融资事件公开数据库以及其它白酒领域的投融资新闻,统计了2018-2023年前8个月的投融资事件(含企业收购、并购等事件),近6年间,白酒赛道共计发生约70起公开的投融资事件(可能存在一定误差),其中2018-2022年五年分布发生了6、13、13、16、20起投融资事件,而2023年截止8月17日也仅发生2起投融资事件(分别是娃茅酒业与疆图酱酒),相较于上年同比减少了90%,仅占近6年投资事件的3%。

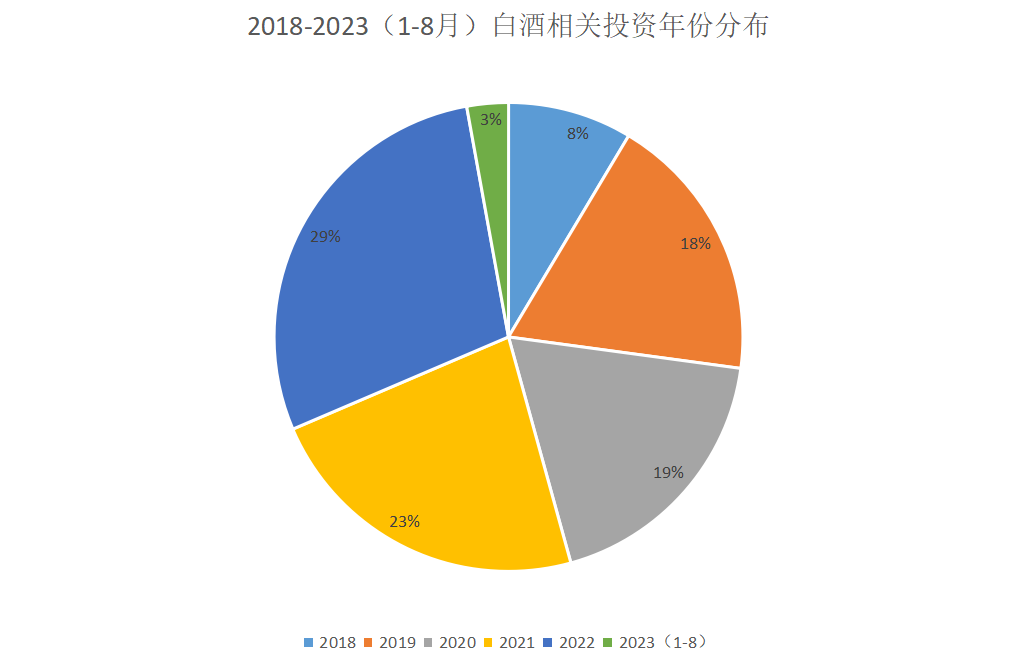

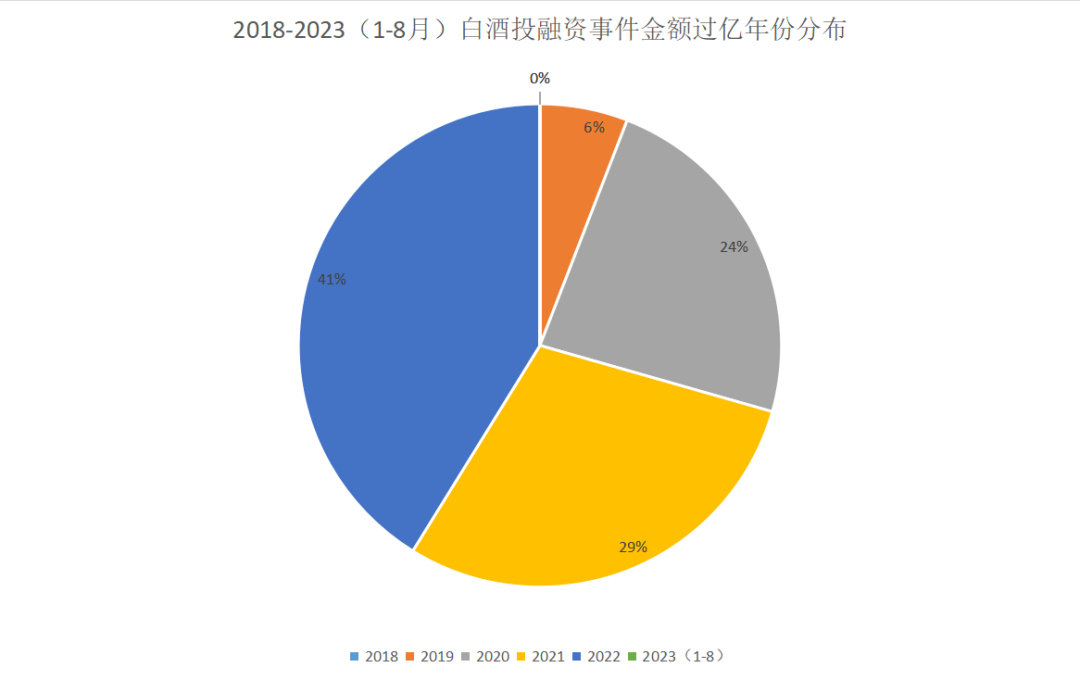

同时笔者在统计中发现,2023年白酒赛道为数不多的两起投资事件也是以金额较小的早期投资为主(A轮和天使轮),而在前几年白酒赛道每年都能发生数起投资金额过亿的案例,并且自2018年起呈逐年递增的趋势(2018-2022分布为0、1、4、5、7起),今年情况则直转急下,至今仍未出现一起数额破亿的重大投资事件。

2023年白酒投资显得更静悄悄了一些。

投资环境发生了变化

在统计2023年白酒投融资事件过程中,始终有一个疑问萦绕在笔者脑海中——今年白酒投资为什么会出现断崖式下跌?

笔者在青年投资家俱乐部华南社群中咨询了一些投资人,了解到这或许与投资环境的变化有一定关系。自2018年中美开始贸易摩擦后,国家大力扶持科技企业,无数创业者与投资人都满怀热情的投入到科技赛道中,但随着科技领域估值迅速提升(甚至是估值泡沫),科技、医疗领域投资长周期的特征使得去性价比有所下降。

与此同时随着中美贸易摩擦加剧、疫情加重了经济发展的负担,投融资行业也出现了所谓的“资本寒冬”。相关投资人表示,与此前追求追求投资回报率相比,当下投资人变得更加谨慎,特别是对待退出问题。在此背景下,估值相对不那么高,且经营更稳定、退出更有保障的白酒成为2019年后为数不多仍在不断吸引投资的赛道。笔者从统计中也发现,在国内投融资整体减少的大背景下,白酒2018-2022年投资事件数量与金额破亿的重大投资却都呈递增的趋势。

但投资环境今年又发生了变化,随着国家对新冠实行“乙类乙管”的防疫政策,我国经济再度进入复苏的主题中,其中科创企业复苏尤为明显,而经历三年疫情不断挤压估值泡沫后它们已来到一个较低的估值,且能从三年疫情中活下来表明这些企业具有较高的市场竞争力,与此同时白酒赛道在经过资本近四年的大水漫灌后估值已来到一个较高的水平,一涨一跌下钱就向水一样自然的流到了估值相对较低、成长性更高的科技产业、医疗产业了。

当然投资并不能只考虑回报率,还需要考虑好不好退出。年初,证监会明确对主板申报企业的行业要求,对禁止、限制、允许和支持上市类别划线,相传白酒被列为“红灯行业”禁止在主板上市,极大的缩小了投资机构的退出通道,这也对今年白酒投资造成了一定的负面影响,毕竟机构想退出就只有被投企业被收购、并购一条路可走了。

做价值投资的白酒还在找寻优质标的

不过在统计近6年白酒赛道的投融资事件过程中,愈发觉得白酒投资出现断崖式下跌还与白酒优质标的稀缺有关。

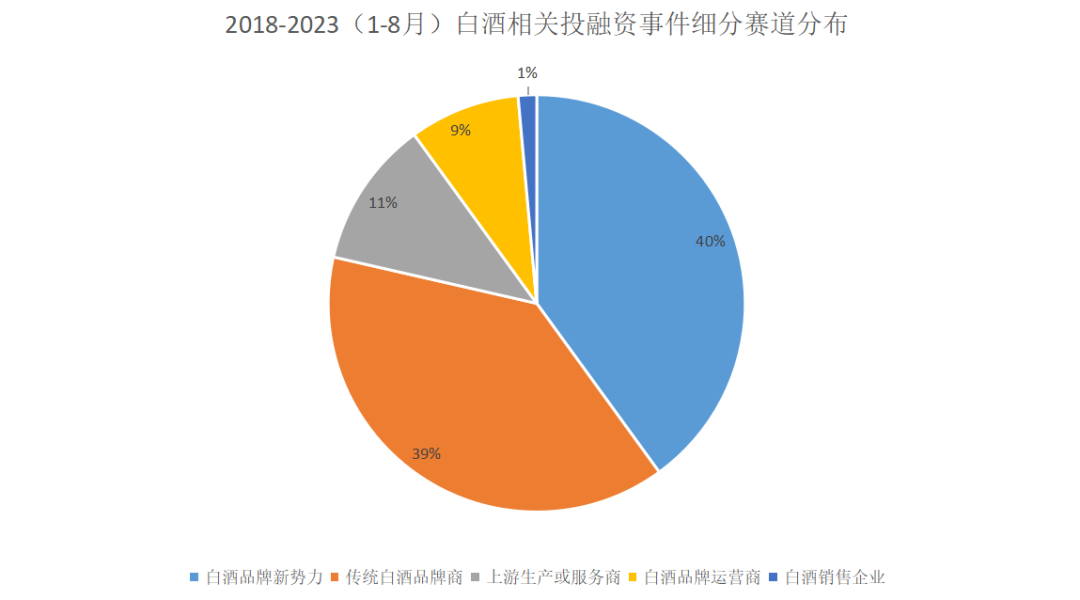

可以发现,在过去近6年的投融资事件中,仅有40%的投融资事件发生在白酒品牌新势力中,而余下的60%投融资事件都发生在更传统、更悠久的领域,其中39%的投融资事件发生在传统白酒品牌商中,11%发生在上游生产或服务商中,9%发生在白酒品牌运营商中,余下的1%则被白酒销售企业获得。

我们对投融资事件中的白酒品牌新势力与传统白酒品牌商进行更细致的对比,发现后者相较于前者普遍具有品牌优势、市场优势、产能优势与渠道优势。以两类投融资事件中交易金额最大的案例——华润123亿人民币收购金沙酒业和元气森林数亿人民币投资观云白酒为例。

作为白酒品牌新势力,成立于2014年的观云白酒,通过与影视、漫画、媒体等多领域著名IP与机构合作,在年轻人中获得了一定的品牌积累。除了通过IP营销外,观云白酒还表示要自建新酒厂——星际酒厂,其目标为年产量10万吨(约1年2亿瓶),但从公开的销售数据反推过来(2019年观云年销售额约1亿元),其即便后续三年以公布的300%的年复合增长率来计算到2021年销售额将达到19.2亿元,以京东184元2瓶的零售价计算卖出了2087万瓶,即便产能高出销量的一倍,其实际产能也不到2万吨。

在品牌层面,而金沙酒业(被华润收购)早在1963年便成为了贵州的八大名酒,到2021年(与观云处于统一时间维度),金沙酒业双品牌价值已达到1036.45亿元;在市场层面,金沙酒业2018-2021,营收实现了从5.76亿元到15.26亿元、27.3亿元、60.66亿元的跨越式增长;在产能层面,2021年金沙酒业年产能达到2.4万吨/年,且仍有产能扩建工程在同步进行;在渠道层面,金沙酒业网络已经遍及31个省市自治区,其中有3个过10亿销量的市场,5个5亿元市场、5个1亿元市场。

通过对比可以发现,金沙酒业相较于观云酒业几乎是全方位的碾压,而将两类融资金额排名第二的开山酒业与珍酒李渡(已在香港上市)相比较也能得到相似的结论。投砾引珠,有品牌、有市场、有产能、有渠道的传统白酒品牌更能获得高估值(投资金额过亿的项目88%发生在传统白酒品牌商中),更易退出(上市、并购、收购),算得上优质标的。

将以上优质标的的标准带入到统计表中便能直观的看到,尽管过去近6年有大量热钱涌入白酒赛道,但大体上仍以投资有品牌、有市场、有产能、有渠道的品牌商或具备产业链优势的运营商、销售企业与生产企业等优质标的的价值投资为主。

以此为标准再来看2023年白酒投资现状,可以确认的是资本在白酒领域尚未寻找到优质标的,所以仅发生的两次投资事件在白酒新势力中,而以优质标的为主的价值投资者们更多的是在等待出手的机会,正如华润啤酒(控股)有限公司董事会主席侯孝海在回到记者关于2023年收购计划时所言,优质的标的是很稀缺的,需要“积极寻找、审慎选择”。

不过也不用担心再也找不到优质标的了,2022年全国仍有963家规模以上白酒企业,目前已上市、被抢投的企业也仅仅不到200家,未来即便随着行业集中化规模以上白酒数量再减少一半,也有大量区域的、特色的的优质标的等待被发现。

总的来说,2023年白酒投资断崖式下跌的现象只是一时的,它是由投资环境的短期变化叠加优质标的稀缺共同作用形成的,白酒投资静悄悄的局面相信不会持续太久。