光瓶酒迭代盒酒四个价格带的现状/趋势/机遇/策略研究

文 | 设问酒道 王伟设

导语:

光瓶酒的发展前景和市场潜力取决于迭代盒酒的规模和速度,而这个规模和速度是由迭代的客观规律和市场发展变化共同决定的。本文从四大消费价格带入手研究其迭代的规律和市场变化及应对策略,对于把握光瓶酒的发展趋势及市场机遇具有重要的理论和实战指导意义。

55元以下价格带

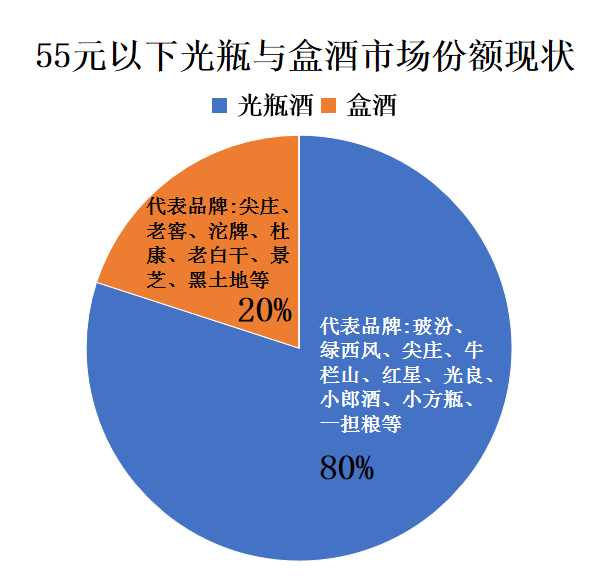

1.价格带份额现状

受大众消费观念影响,55元以下价格带目前光瓶酒已形成市场主流。主要消费需求就是大众自饮和聚饮。目前在这个价格带中,25元以下盒酒已基本消失,主要光瓶酒品牌为玻汾、绿西风、红星、尖庄、牛栏山、光良、绵竹大曲、小方瓶、一担粮、老村长、北大仓等。光瓶酒已占据80%的市场份额,盒酒仅剩大约20%的市场份额。主要盒酒产品有五粮液绵柔尖庄,泸州老窖泸州贡、沱牌K9和金奖沱牌、以及少数本土和区域强势品牌28-50元的产品,而且这些盒酒基本都不属于厂家的嫡系或主线产品。

2.迭代趋势及原因

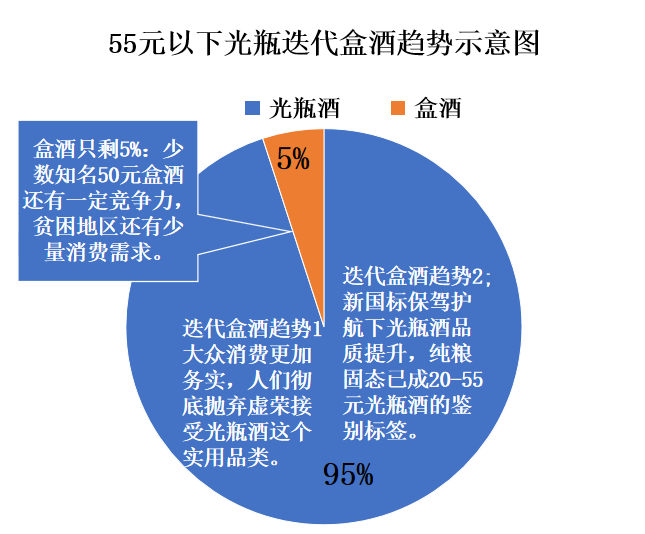

光瓶酒从5元起步不断向上发展,已经占据了80%的55元以下主流消费价格带,未来2-3年将彻底占据这一价格带,届时45元以下盒酒将彻底退出该价格带,50-55元盒酒最多可保留5%的市场份额。导致这一结果的根本原因有两个,一是大众消费更加务实,人们将沉底抛弃虚荣接受光瓶酒这个最实用的品类。二是光瓶品质有了保障,因为新国标的实施使得纯粮固态已成为20-55元光瓶酒的合法标签。之所以还需要2-3年时间完成彻底迭代,一是因为少数知名品牌的50元盒酒还有一定竞争力,二是特别贫困地区还有需求。

3.迭代前景及机遇

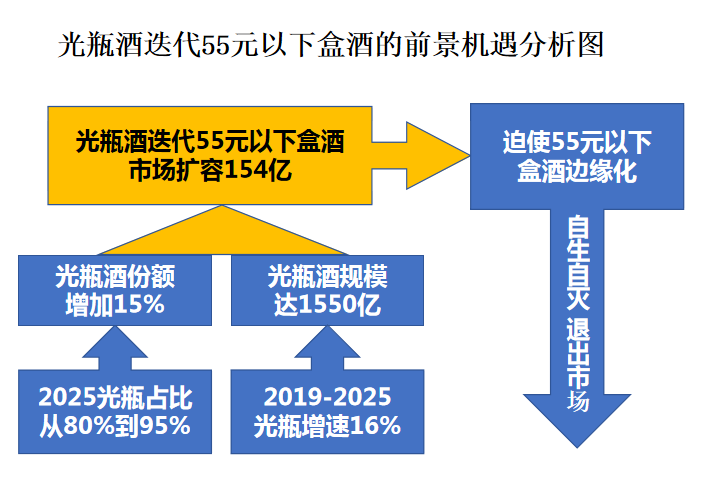

主要迭代前景是:2024-2025光瓶酒将基本完成对55元以下盒酒的迭代,份额占比将从80%提升到95%。按照2022年988亿和16%的年增长率,2025年光瓶酒达到1550亿的销售规模,按照55元以下产品占比2/3测算,其市场规模将达到1000亿,预示着如迭代盒酒增加15%的份额光瓶酒市场将扩容150亿。因此,将迫使55元以下盒酒退出市场或被边缘化,剩余5%的盒酒份额只能靠市场惯性维持销售,之后自生自灭彻底退出历史舞台。

4.迭代策略及方法

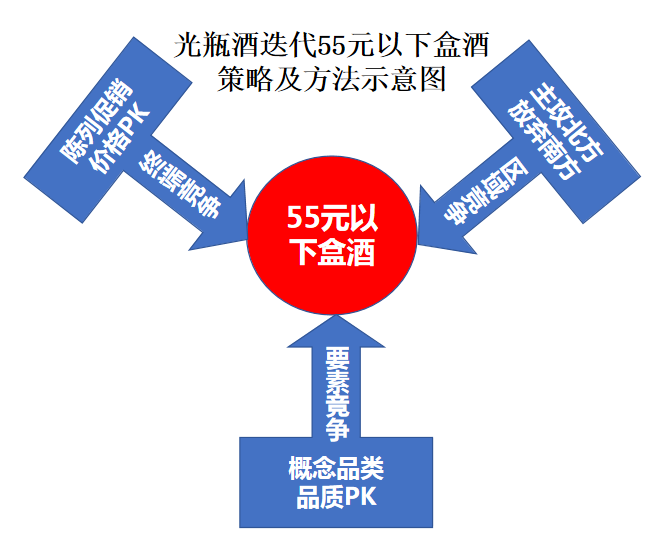

尽管在50元以下盒酒属于低端,但也不是任何一个光瓶酒都可迭代之,更不是躺平就让盒酒就自动退出市场了。而是需要根据此价格带盒酒市场状况制定对标性策略及方法,主要有三:一是终端PK竞争。利用低端盒酒非厂家嫡系和商家定制开发市场混乱缺乏推广的软肋,通过陈列促销价格与其竞争。二是选择北方区域。因为南方市场50元以下盒酒已被彻底迭代,而北方因经济发展和消费观念滞后50元以下盒酒还有一定市场,因此市场迭代机会较大。三是核心要素对标。可以从产品概念、品质、品类等方面对标盒酒,利用要素相同但价格低于盒酒的优势迭代盒酒。

60-100元价格带

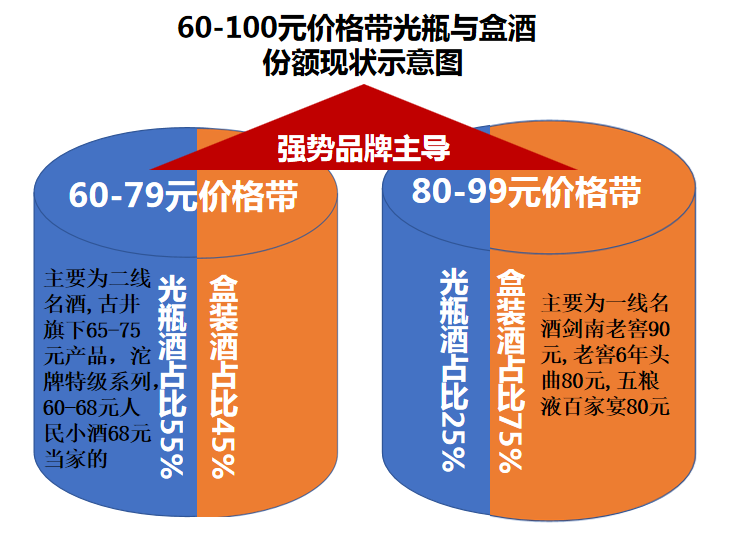

1.价格带份额现状

60-100元光瓶酒价格带,非常适合中产阶层的消费水平和消费理念,其主要消费场景是自饮微醺和约酒小聚。目前这个价格带中光瓶酒与盒酒的市场份额基本上是2;3,盒酒依然是主流。其中80-99元价格带光瓶与盒酒占比25%:75%,盒酒依然主流,畅销的主要为一线品牌,如90元的剑南老窖、88元的泸州老窖六年头曲、80元的五粮液百家宴等。而在60-70元价格带光瓶酒与盒酒占比大约55%:45%。畅销的光瓶酒主要为二线品牌,如古井旗下65-75元的产品、沱牌特级系列的60-68元产品等。但是无论盒酒还是光瓶酒,在60-100元价格带畅销的基本都是强势品牌旗下产品。

2.迭代趋势及原因

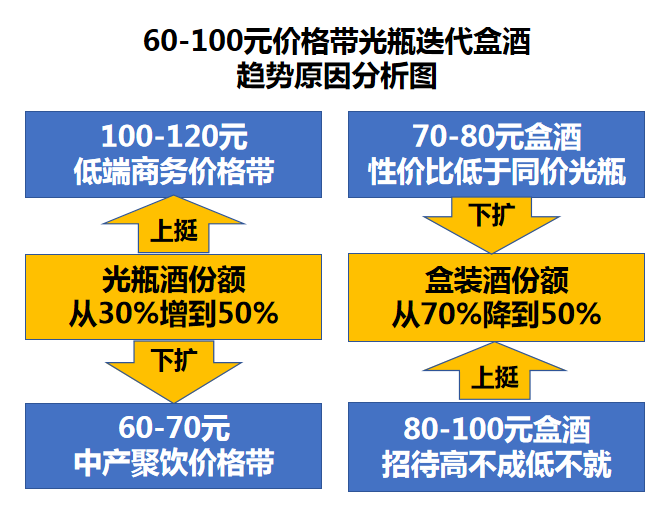

最近两年60-100元价格带光瓶对盒酒的迭代还处于劣势,但长远来看是光瓶酒上升盒酒下降趋势,原因是60-100元的盒酒将失去市场定位空间,因其价格处于招待嫌低而自饮偏高的尴尬境地。2023-2024年盒酒与光瓶酒将处于焦灼和分化并行,焦灼是竞争激烈进入势均力敌状态,分化是价格定位上挺下移,如向下靠近50-60元,向上升级到100-120元。主要因素是经济低迷可支配收入下降,导致中产阶层光瓶酒自饮消费从60元向上价格升级减速,而商务降级消费需要百元起步才匹配档次。

3.迭代前景及机遇

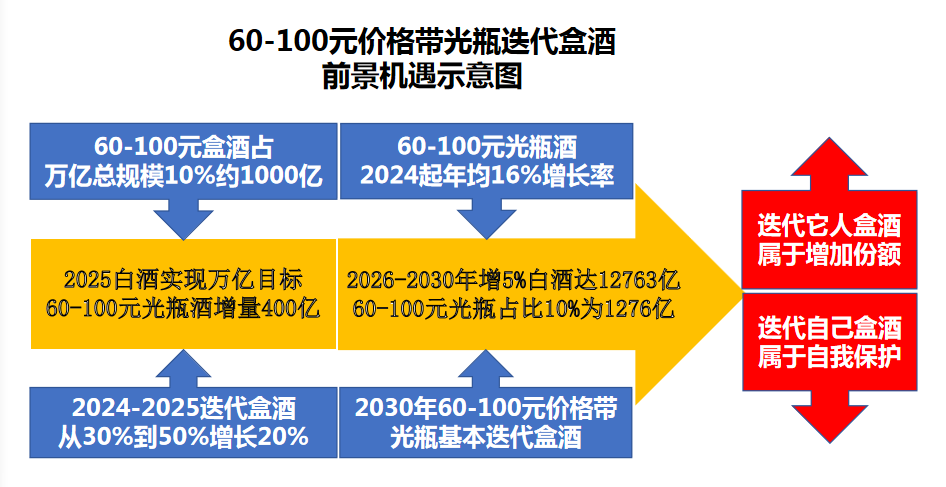

从长期趋势看前景,按光瓶酒16%增长率到2030年基本实现对60-100元盒酒的迭代,按白酒2026-203年5%最低增长率2030年将达12763亿,按60-100元光瓶占比10%为1276亿。从短期趋势看前景,按2025白酒营收万亿目标,60-100元盒酒占比20%,2024-2025光瓶迭代盒酒增长20%估算,光瓶迭代盒酒有400亿的增量。特别提示,这个增长包含绝对增长和存量转移。对于没有60-100元盒酒的企业是增量,对于有此产品的企业则是盒酒变光瓶酒的存量转移。因此机遇就分为两种,对于前者可提前实施占位,等待消费升级到来时优先瓜分60-100元蛋糕。对于后者就是在消费升级来临之际快速推出光瓶酒,避免自己的盒酒份额被它人的光瓶酒迭代。

4.迭代策略及方法

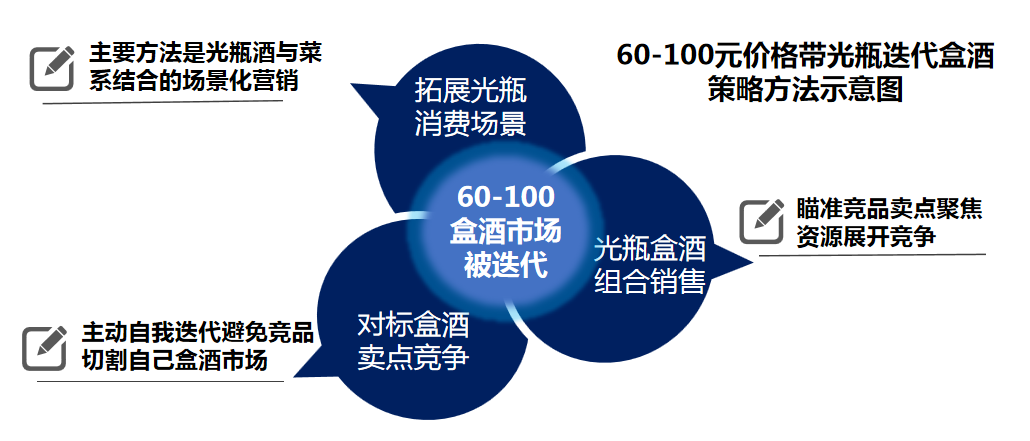

针对60-100元盒酒定位的尴尬状态,结合消费升级暂缓或停滞的形势,可采用结构性调整的策略稳定和推进迭代;一是拓展光瓶消费场景,切割盒酒的市场份额以弥升级受阻造成的销量不足。主要方法是光瓶酒与菜系结合的场景化营销,如开发锅仔专用酒、烧烤专用酒、川菜专用酒等,同时与餐饮店联合推出促销活动。二是光瓶与盒酒组合营销,主动自我迭代避免竞品切割自己的盒酒市场。如推出去酒盒卡位下端价格的光瓶酒,利用盒酒的背书展现光瓶酒的性价比优势。三是对标竞品盒酒,瞄准竞品卖点聚焦资源展开竞争。如推出同概念、同品质、但价格略低的光瓶酒,引导消费者选择自己的光瓶酒。

100-200元价格带

1.价格带份额现状

100-200元的光瓶酒所要迭代的盒酒主要是150-300元产品,其消费涵盖中产消费和中低档商务两类市场,中产消费的场景主要是喜寿宴、节庆欢聚、重要聚会等。中低端商务消费场景主要是日常招待、内部招待。100-200元价格带光瓶与盒酒的市场份额比例为1:9,显然光瓶酒的占比是很低的。从品牌构成看,100-200元的光瓶酒主要品牌有玻汾献礼版,古贝春白版、泸州老窖高光G1等。盒酒畅销的主要有两类品牌,一是一线品牌如茅台迎宾、洋河海之蓝、五粮醇红装等。二是区域或本地品牌,如如河北丛台,河南仰韶、安徽迎驾等。

2.迭代趋势及原因

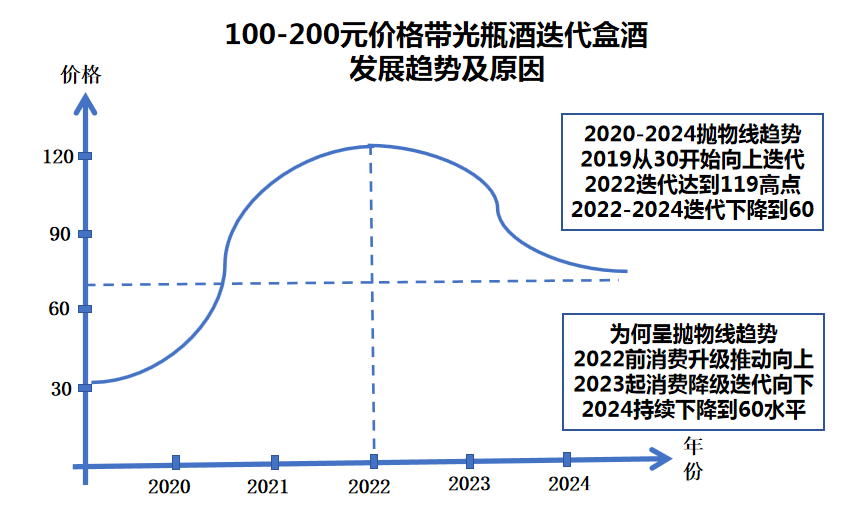

从疫情以来的四年发展来看,100-200元光瓶酒迭代盒酒呈现抛物线趋势。2019从30元起步2022年为顶点达到120元,98元老窖黑盖、119元玻汾献礼版、108元江小白金盖都是2022上市的,之后除个别区域品牌如古贝春外,很少有全国品牌100-200元光瓶酒上市。

迭代向上趋势基本停滞,2023迭代向下到2024回落到60-70元价位,此时68元的沱牌特级成为迭代盒酒的主力。造成这种抛物线趋势的主要原因有两个,一是中产阶层收入降低导致光瓶100向150元消费升级停滞,二是2024经济预期不好,150-200元的商务中低端招待需求很弱,100-200元光瓶酒迭代盒酒的趋势没有形成。

3.迭代前景及机遇

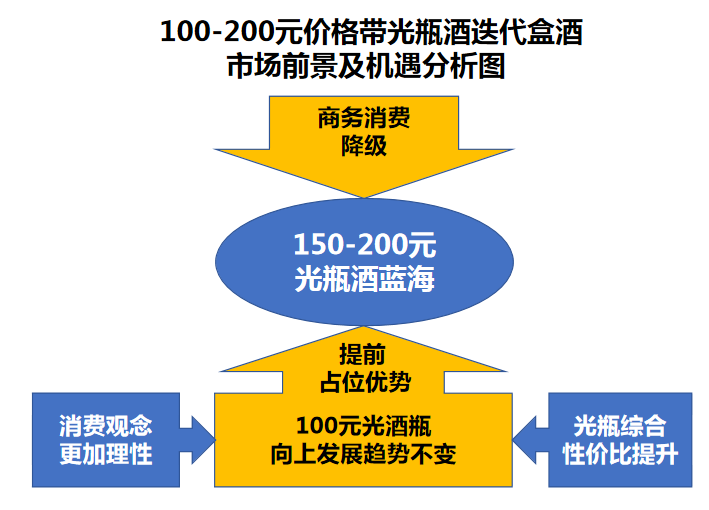

从目前形势来看,似乎100-200元光瓶酒迭代200-300元盒酒的前景暗淡,但是从长期来看,迭代中端盒酒依然是前景广阔,这个判断有两大根据。一是消费观念将更加理性成熟,不会倒退到追求奢华过度虚荣的包装消费价值观。二是光瓶酒的性价比将越来越高,竞争力将从依靠价格优势向品质、品类、品牌综合优势发展。

那么机遇在哪里?首先,用辩证思维发现蓝海。因为眼前不好,长期会好的一定是蓝海市场,先行者一定会获得占位先机和低成本进入优势。以玻汾献礼版为例,未来获得百元光瓶酒迭代150元盒酒最大份额的非它莫属。其次,商务消费降级带来机遇。根据经济形势分析发现,三年疫情后的2023-2024经济仍然处于调整期,消费降级趋势已经从中产阶层向富人阶层蔓延,因此,综合性价比较高的100-200光瓶酒将成为商务降级消费的首选。

4.迭代策略及方法

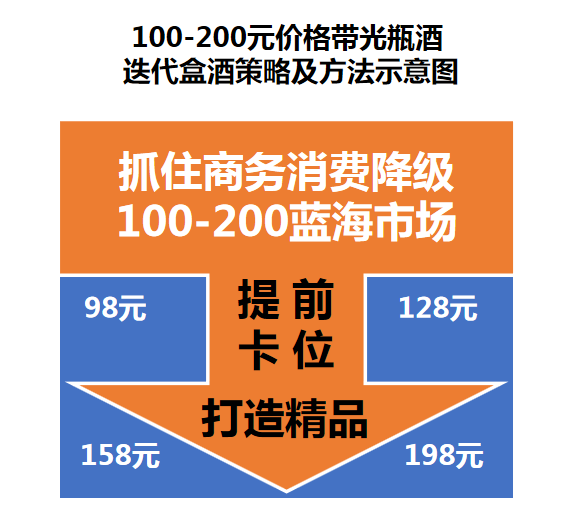

面对100-200光瓶酒迭代150-300元盒酒时机尚不成熟的形势,应抓住市场蓝海阶段和商务消费降级的两大机遇,采取提前卡位和打造精品的思路制定和探索迭代策略及方法。

在市场卡位方面,可通过找准方向精准定位获得先发优势,如:100-128-168-198的价格档次选择;内部招待、中产微醺、节日欢聚、大众宴请、普通商务招待等细分市场定位;线上、线下、直销、分销、团购、会所等渠道模式的探索等。

在精品打造方面,可以从发现需求满足偏好入手打磨产品,如根据不同区域的口感偏好调整酱香味道的轻与重、清香口感的雅和净、浓香风格的浓与柔;根据消费情感需求创意设计产品,如针对知心朋友小酌约会需求推出类似“我和你”的情感表达产品;根据好友聚会、公司内招开怀畅饮的需求精雕工艺及配方,如推出“低醉酒度”和“柔爽风格”产品等等。

200-400的价格带

1.价格带份额现状

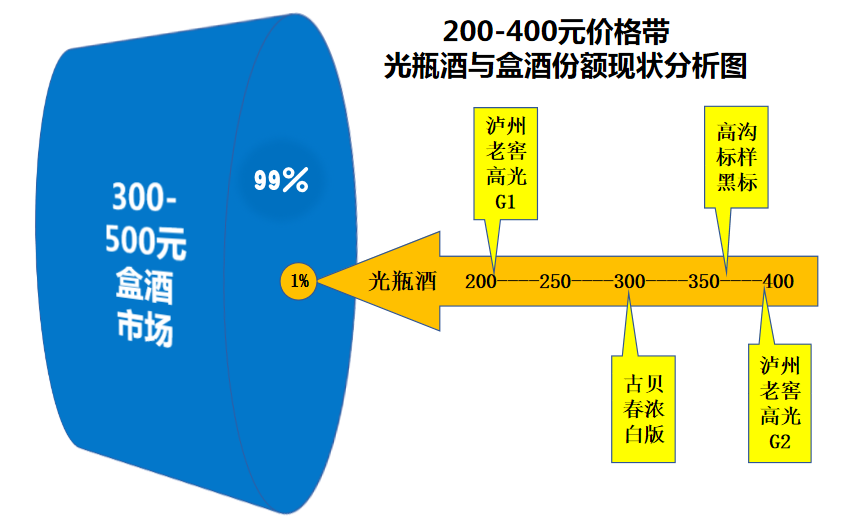

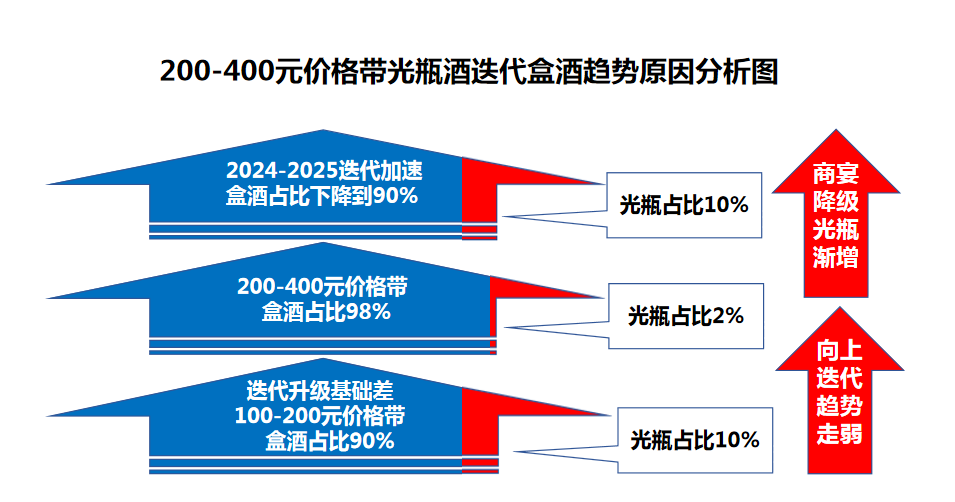

200-400的光瓶酒价格带,覆盖了中端和次高端两个细分价格带,消费场景集中于商务宴请。主要迭代目标是250-500元的盒酒产品,目前200-400元的光瓶酒数量很少,主要有泸州老窖的380元的高光G2,高沟的368元的黑标样、古贝春的200-300元的白版,总体销售规模大约15个亿,此价格带香型单一只有浓香。而要迭代的盒酒品牌和产品却很多,并且基本都是有实力的一二线名酒,此价格带光瓶酒与盒酒的市场份额对比基本是1:100。

2.迭代趋势与原因

200-400元的光瓶酒处于刚刚起步阶段,目前还未形成对250-500元盒酒的挑战,市场基本处于空白阶段。主要原因是光瓶酒升级规律是从下向上发展,当100元光瓶酒与盒酒没有形成平分天下局面时,200-300-400元的光瓶酒很难有市场基础和消费氛围。预计2024-2025年随着商务消费降级,一二品牌200-400元的光瓶产品会逐步增加。光瓶与盒酒的市场份额对比会从1%:99%发展到10%:90%,但要基本迭代盒酒很难,未来总体趋势是光瓶慢慢升级,最终在200-600元价格带形成光瓶与盒酒各美其美,美美与共的格局。

3.迭代前景及机遇

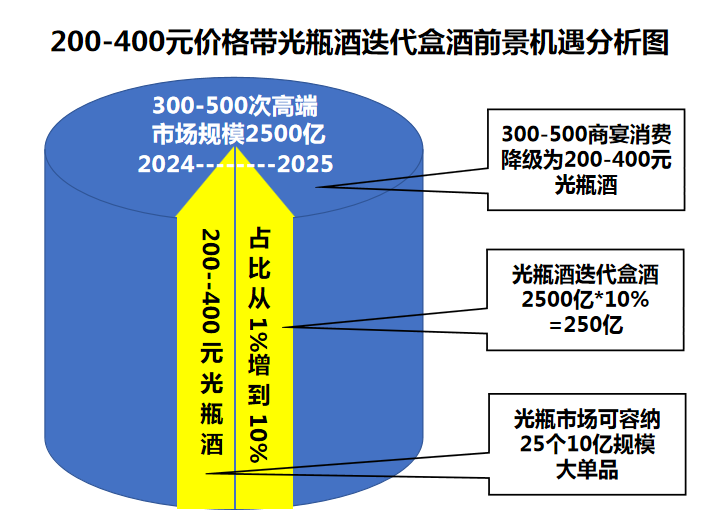

200-400元的光瓶酒前景虽然不如100-200元的光瓶酒,迭代盒酒的前景看似很小,但仔细分析其实也不算小,按照与盒酒比例从1%升到10%的增长率,再按照2025年 300-500次高端市场规模2500亿估算,200-400元的光瓶酒迭代次高端10%份额将产生250亿增量,至少容得下25个10亿级的光瓶酒高端产品,相比此价格带的盒酒发展机会还是比较大的,因此值得名酒企业进入提前布局。但是需要做好充足的准备,因为光瓶酒升级越往上难度越大,如同登山,需要全面过硬的综合素质保证。

4.迭代策略及方法

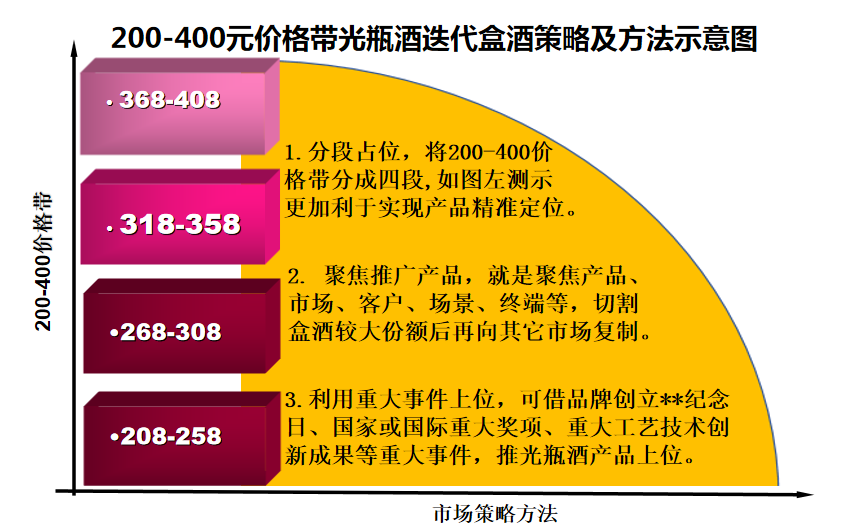

进入200-400元价格带的光瓶酒要全面迭代盒酒几乎没有可能,五年内可行的目标是迭代30%,最好的策略就是在具备综合素质和实力的条件下对标跟随和见缝插针,采用切香肠的手法慢慢切割盒酒市场份额。

主要方法: 一是价格分段占位,就是将200-400价格带分成208-258、258-298、318-358、368-408,这样更加精准,利于实现定位。二是聚焦推广产品,就是聚焦产品、市场、客户、场景、终端等,切割盒酒较大份额后再向其它市场复制。三是利用重大事件上位,可以借品牌创立**周年纪念日、获得国家或国际重大奖项、取得重大工艺技术创新成果等重大事件,推出光瓶酒特制产品实现上位。

结束语:

光瓶迭代盒酒是客观规律,因为迭代是消费内在需求,迭代是性价比使然,迭代是市场存量转换。因此,光瓶迭代盒酒是永恒的主题。我们不必担心眼前的经济下行和消费降级影响,把眼光放到5年乃至10年,把光瓶酒纳入企业发展战略来持续运营就可以了。