汇编 / 高金河

从3月3日到3月15日,不到半个月的时间里,A股白酒板指数不断下跌,从一个侧面反映了资本市场对当下消费前景的担忧:国际局势影响了资本的流向,疫情的反复,更加深了其对消费市场前景的不确定性预期。

也就在这个3月,上市公司的年报开始陆续出炉,部分业绩居前的企业还罕见地发布了1-2月份经营数据。从这些基本面数据来看,白酒行业仍然具备长期高速高质量的前景。

2021年,是“十四五”开局之年,各家企业的发展规划也逐步明朗,政府工作报告同样对大消费行业的发展提供了充分的利好依据。怎样在长期的利好与短期的波动中寻找行业长期发展的依据,成为3月各大投研机构研究的重点。

白酒已至布局区域,从政府工作报告中展望消费复苏

3月6日,开源证券发布食品饮料行业周报认为,白酒春节回款如期完成,预计一季度多数酒企应顺利实现开门红。白酒动销虽受到消费环境影响略有分化,但整体仍呈现良好增长势头,股价回调后多数酒企估值已具性价比。

具体到各价位段,高端白酒稳健增长,五粮液人事落地后,后续改革及市场营销动作理顺,后续预期批价走高,估值有可能快速修复。次高端白酒整体仍可保持快速增长势头,头部企业仍有铺货空间;区域名酒春节受疫情影响较小,又受益于省内经济快速发展带动消费升级,一季度以及全年仍有不错业绩展望。

该分析师团队注意到,在2021年政府工作报告中,2022年消费扶持政策提出财政支出继续扩大,以促进消费、扩大需求,同时多渠道促进居民增收,提升消费能力。

分析师认为,工作报告思路从根本上有利于消费复苏,通过增收方式提振需求,同时推动线上线下融合、发展消费新业态新模式等,使消费品流通更为顺畅,缔造良好消费环境。此外工作报告中再次强调乡村振兴,据此,该研报认为共同富裕背景下乡村振兴是重要主题。如果政策得当,三四线城市以及县级市场人均收入水平提升,将对于下线城市的消费起到较大提升作用,礼品市场升级速度有望加快,具有乡镇礼品属性的产品可能会受益。

但事实上,受到国内外经济形势影响,整个三月的A股白酒板块走势并不尽如人意,但白酒的基本面仍然被分析人士看好。3月11日东莞证券发布的食品饮料行业周报认为,白酒基本面稳中向好,业绩催化下的优质板块仍然值得关注。

该研报注意到,五粮液、泸州老窖与古井贡酒发布了2021年业绩数据,2021年圆满收官,业绩均实现了稳健增长;贵州茅台、山西汾酒、酒鬼酒与今世缘发布了2022年1-2月经营数据,从公布的数据来看,四家白酒企业春节期间核心产品的动销表现良好,顺利实现了开门红,白酒一季度的业绩值得期待。

复盘“黄金十年”,中高端白酒量价齐升引领行业风向

3月12日,东吴证券汤军团队发布的食品饮料行业深度报告《白酒板块的复盘与展望》复盘了2003年至2013年白酒“黄金十年”的发展轨迹。

该研报从两方面总结了“黄金时代”白酒行业和行情两方面的特点。

从行业特点来看:1)白酒主要的核心驱动为经济投资,经济快速发展,国内固定投资持续高增,政商务需求成为了白酒主要需求来源;2)在政商务需求与通胀推动下,高端酒价格持续提升,是行业景气度的重要表现;3)在行业量价齐升的阶段,渠道为王,企业找准渠道能够获得较好的放量;4)行业真正的拐点更多是政策的冲击带来的变化,比如 2012 年底三公消费限制,需求端对于行业的影响是最大的。

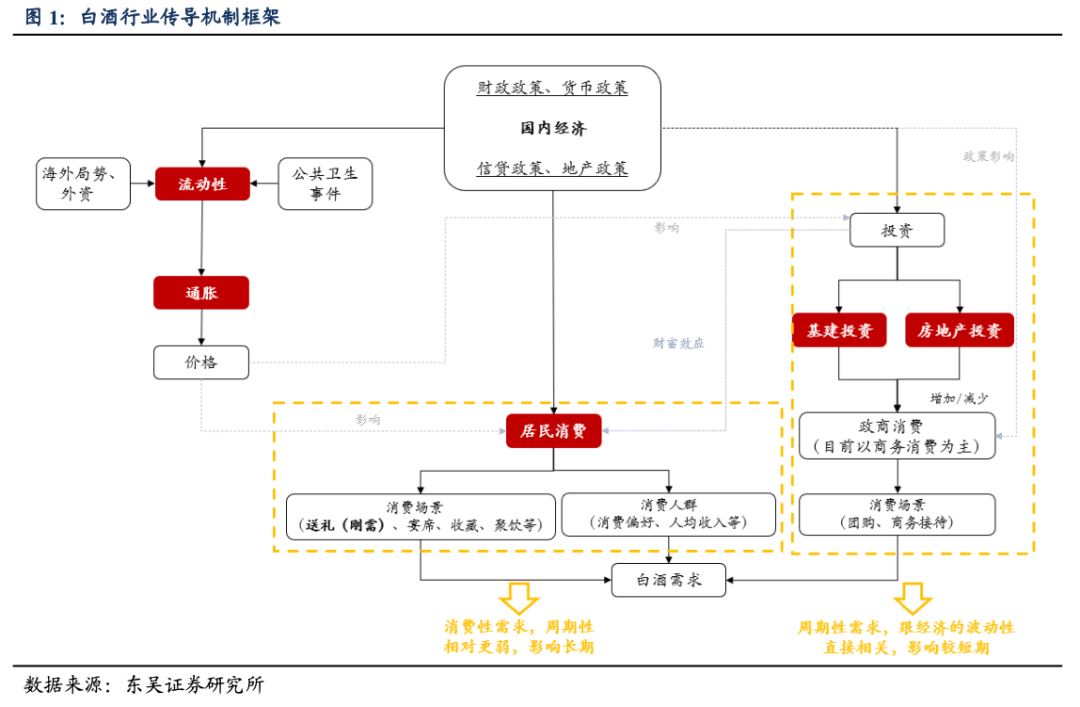

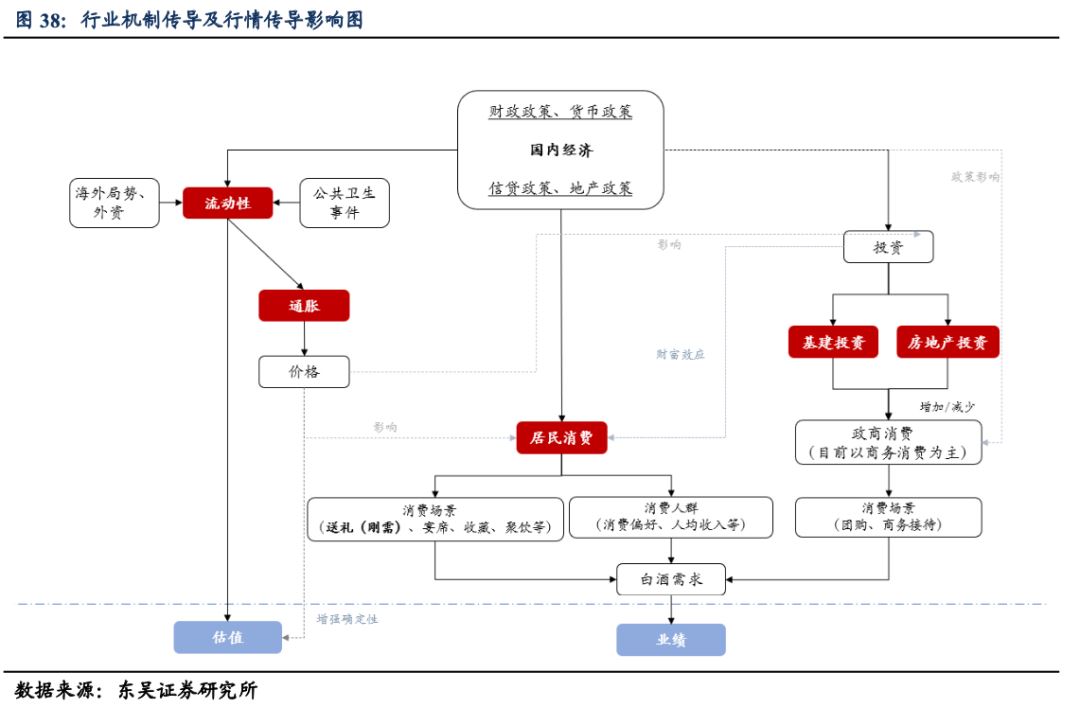

下图是东吴证券分析师团队制作的白酒行业传导机制框架图,可以明显看出,经济投资、政商需求推动了行业总体景气呈现。

从行情表现来看:1)白酒板块流动性对于估值的影响作用大,流动性宽松抬升估值,边际收紧则估值下行,2003-2012年板块估值中枢35倍左右;2)投资为主导因素下,业绩的拐点比估值的拐点要晚两至三个季度;3)高端酒价格保持提升,景气度会逐步向下传导,次高端和地产酒后续接力表现。

这份研报注意到,从2009年开始,随着经济刺激计划的逐渐落地,政府成为拉动经济高速增长的主体,中央项目投资增速逐步带动了地方政府的投资热情,地方项目的投资增速不断上升,地产酒受到更多青睐,表现更加耀眼;此外,当时次高端白酒整体容量较低,在全国化推进的过程中表现业绩弹性有较好的体现。

2009年至2012年,酒鬼酒与金种子净利润复合年均增长率分别达到104%和99%,舍得、古井贡酒、洋河股份也实现了70%-90%的复合年均增长。这一时期,古井贡酒推出中高端品牌年份原浆系列,深度分销抢占市场份额;酒鬼酒重整产品体系,充分绑定优秀经销商,积极推进全国化。在诸多酒企中表现亮眼。

以此为基础,分析师团队进一步分析了本轮白酒行业和行情的特征与发展脉络。

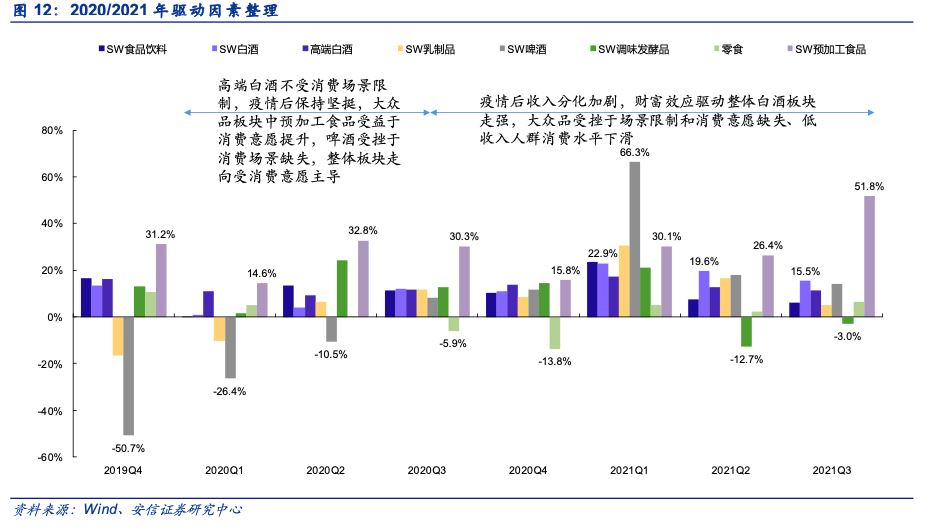

白酒行业从 2016 年开始复苏。从行业特点来看:1)大众消费替代政务消费,行业的核心驱动因素转变 为消费升级,消费升级在既有的速率轨道上持续提升;2)行业进入存量竞争阶段,消费升级推动结构性繁荣,高端次高端加快扩容,行业以品牌为王,具有品牌力及能够长期做好消费者培育的酒企有望获得更好的市场接受度;3)茅台批价站稳2000元/瓶以上,在消费升级与通胀的推动下,为其它价位段打开了充分的价格空间,行业景气度仍在,且具 有较大的提价空间;4)白酒需求结构良性,政策周期性减弱,分析师认为消费税并不会成为行业这一轮的拐点,风险总体目前仍然可控,行业结构性量价齐升的行情还将持续。

从板块表现来看:1)疫情是短期估值体系跃迁的催化剂,随着流动性趋紧,目前估值回到 30-40倍的合理区间,预计今年公司业绩将是行情表现的主导因素;2)业绩稳健增长为主,稳步迈向十四五目标。消费升级比投资驱动具有更稳健的消费场景和空间,需求端稳健,周期性弱化,酒企精细化管控加强,业绩仍将保持稳健的增长,十四五规划目标仍在一步步达成之中。

针对未来白酒行业发展的脉络,这份研报首先分析了2022年白酒行业的发展前景:2022年,白酒板块估值端或难有较大的提升,分析师认为,全年要坚守高端酒的业绩确定性并且积极拥抱次高端的业绩弹性,关注国改推动带来的红利。而从长期视角来看,在消费升级的驱动下,分析师更看好高端、次高端价格带的量价齐升。

展望未来,高端白酒量价可期齐升,市场空间或达3000亿

3月22日,汤军团队再次发布食品饮料深度报告,题为《高端酒景气向上,安稳放行舟》。这份深度报告首先复盘了1988年至今白酒龙头的更迭。

过去数十年,白酒行业的龙头经历了三个阶段,1)1988年之前,在物质匮乏的年代,产能为王,清香型的汾酒放量成为龙头;2)90 年代-2013 年,在经济快速提升、产品种类逐渐丰富化、产品供需逐步匹配的过程中,行业实现量价齐升,渠道是最为重要的因素;浓香盛行,五粮液依靠大商制和 OEM 实现快速增长;3)2013 年至今,产能过剩,行业发展由消费升级推动,品牌是最能识别优质产品的标识,茅台的品牌力强叠加酱酒领袖的身份,成为了行业“品牌”与“价格”的双标杆。

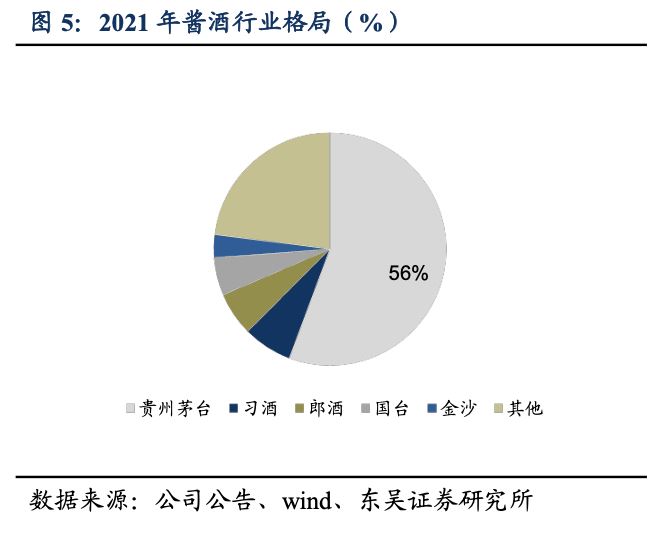

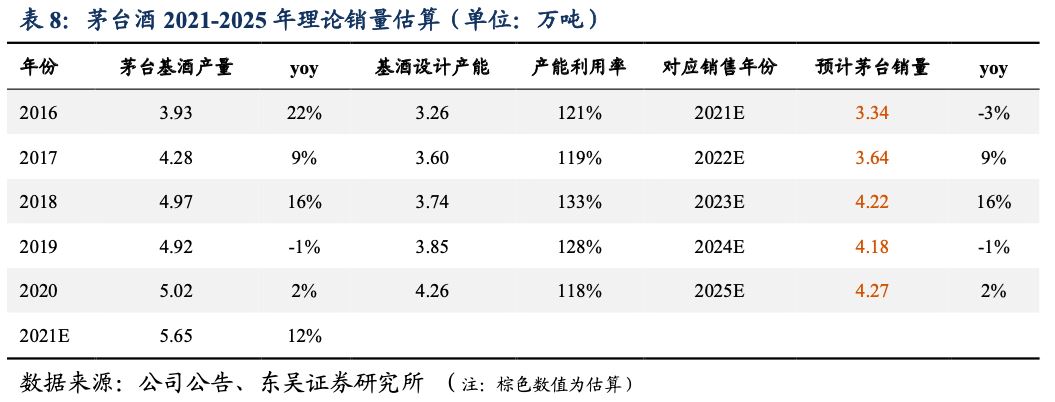

分析师注意到,多年来,茅台由于自身强品牌力、渠道高利润等因素获得渠道和消费者的青睐,但由于“12987”工艺和产区面积限制产能的释放,供需始终保持紧平衡,带动了 2016 年以来的茅台热。

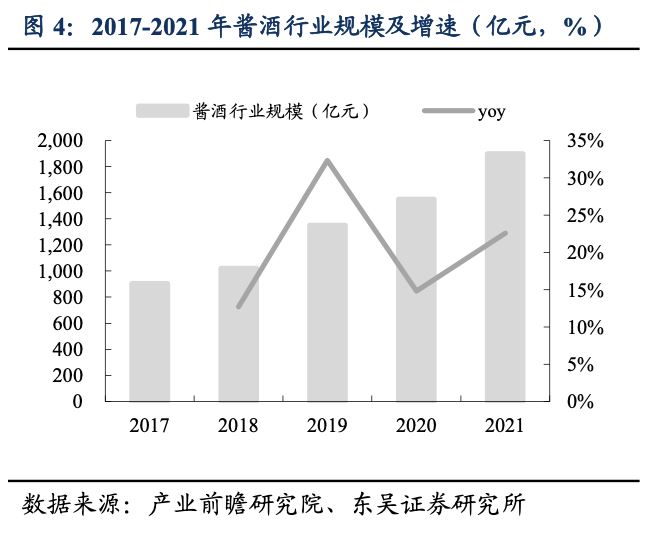

从2019年起茅台热逐渐带动酱酒热的风潮,根据产业前瞻研究院的数据显示,从 2017-2021 年酱酒收入规模从 905 亿提升到 1900 亿元,年均复合增长21%,实现高速成长。其中,根据贵州茅台2021年度生产经营情况公告显示,2021 年实现营业收入为1058亿元,占酱酒总收入的 56%。茅台白酒王者叠加酱酒领袖的身份,也成为了行业“品牌”与“价格”的双标杆。

数十年间,龙头的变迁不仅是香型的变迁,更是核心竞争力的变迁。

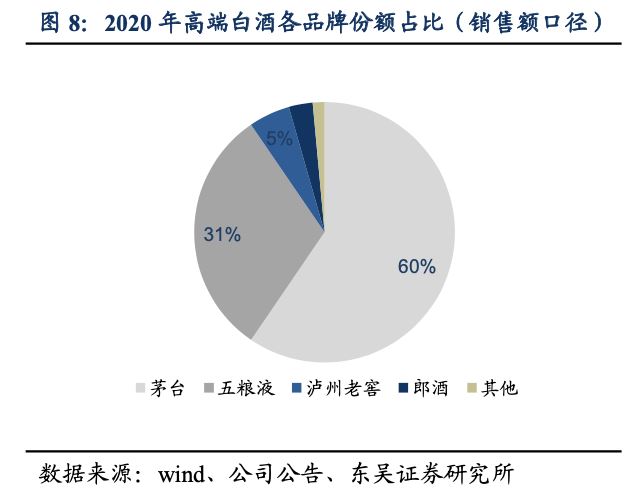

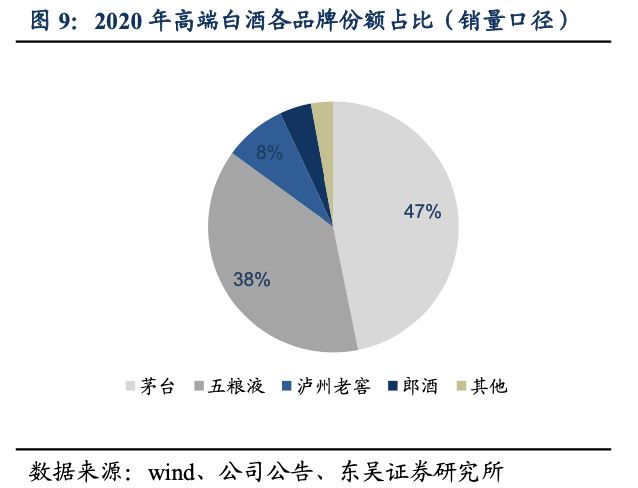

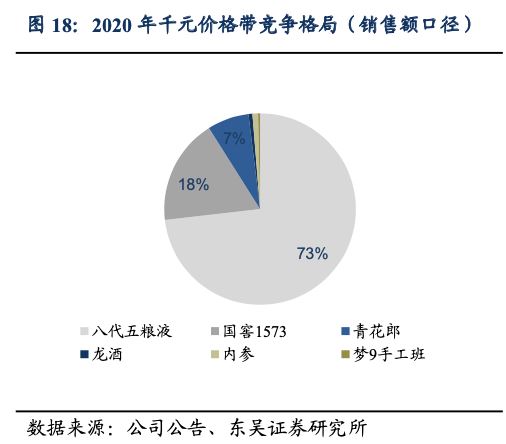

从当下的竞争格局来看,茅台优势显著,千元价位段竞争格局相对稳固。在消费升级的推动下,高端价格带正处于量价齐升的扩容阶段,品牌作为高端酒最为重要的竞争力,竞争格局将保持相对稳固,强者恒强。

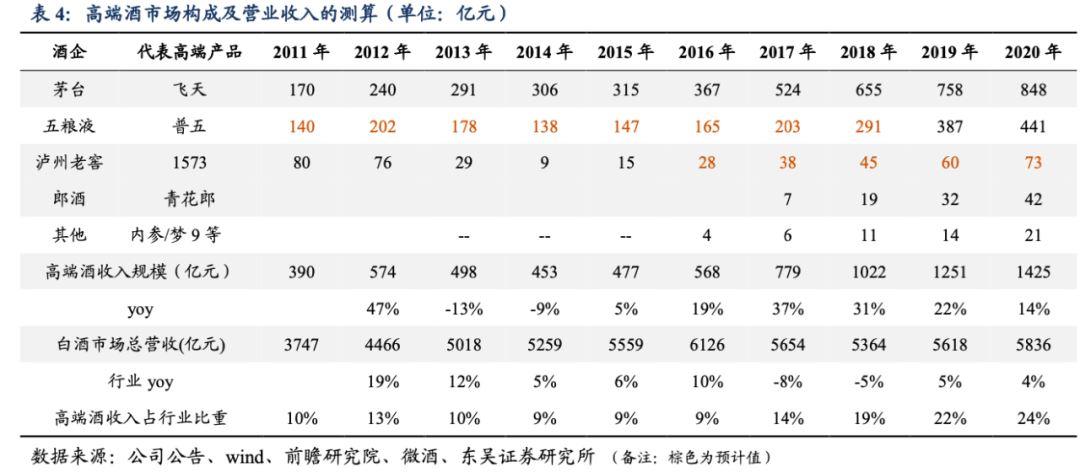

分价格带来看,1)茅台站稳 2000 元以上的超高端价格带,优势还在不断强化;2)千元价位段,一方面普五、国窖1573、青花郎是主要寡头竞争者,长期稳健经营可期,另一方面千元价格带寡头竞争格局短期难以改变,但产品仍还有汇量增长的基础,以茅台1935、汾酒的青花 30 复兴版为主优势或更为显著。

未来,白酒行业量价齐升仍然可期,长期看,高端酒的市场空间或可达 3000 亿元左右,供需呈现紧平衡状态。

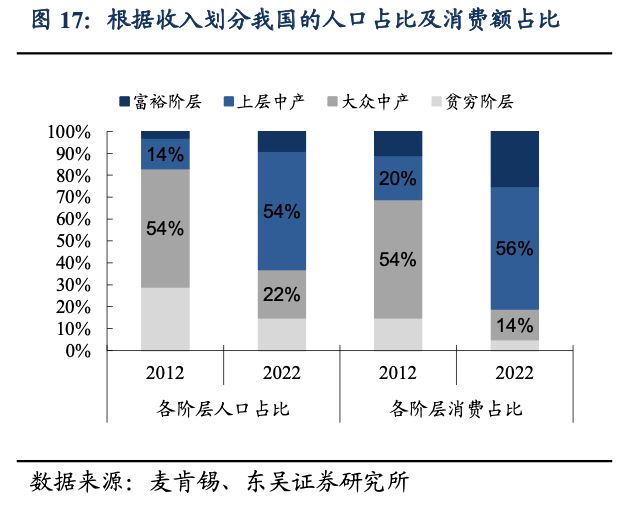

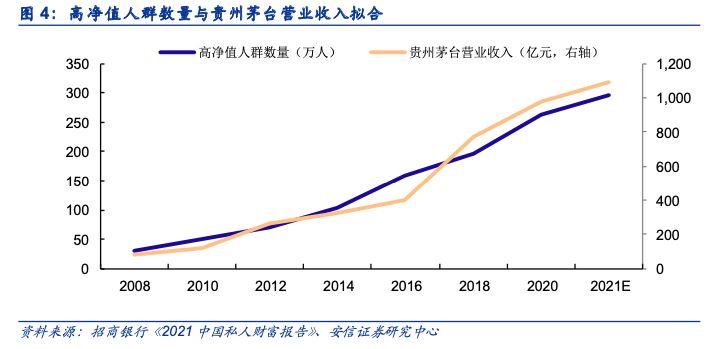

从需求端看,随着高净值人群的增加,近年来愿意为优质产品支付溢价的高消费人数占比在不断扩大,高消费人群比例也在提升。分析师测算,预计到 2025 年高端酒的消费人群范围为 5.9 亿人次,而随着消费升级推动消费理念的提升,消费者对于高端酒的需求有望继续增加,保守预计,到 2025 年,高端酒需求总量将达到 10.7 万吨、高端酒吨价达到 286 万元/吨,高端酒的市场规模将达到3062亿元,2020-2025 年市场规模年均复合增长达17%。

供给端,现有的高端酒企都在一步步完成自身十四五规划的路途中,将保持稳健增长,高端格局稳定;同时在千元价格带也会有名优品牌酒企陆续推出的高端产品,在千元价格带实现汇量增长,继续辅助扩充高端价格带的空间,经测算,预计到 2025 年高端酒可供给的市场规模接近 3000 亿元, 2020-2025 年的复合增速为15%以上。

该研报认为,此轮消费升级推动的白酒结构化行情还将延续,茅台价格稳定在2000元以上,高端酒行业景气度持续提升;由于品牌力仍然是高端酒行业的最强竞争力,且各名优品牌酒企经营稳健,内部经营效率逐步提升。分析师预计,在高端白酒扩容的同时,白酒行业将依然保持强者恒强的稳定格局。

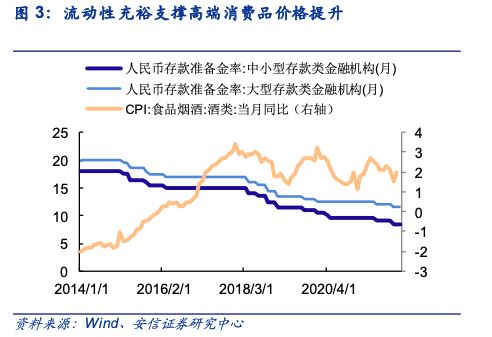

财富效应与消费场景,交替影响板块基本面

3月22日,安信证券的食品饮料行业深度专题,分析了财富效应和消费场景对食品饮料行业各板块基本面的交替影响。

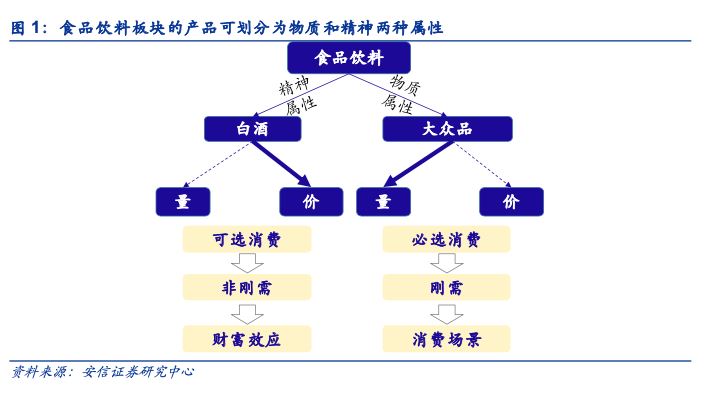

该研报提出,食品饮料板块中,产品主要有两个属性:物质属性与精神属性。物质属性是指产品本身所能 够满足人的生理需求,强调产品的必选性;而精神属性主要用以满足消费者的精神需求更具有可选性。分析师认为,具体来看,可选与必选可以通过产品是否具有刚需性来体现。

具体到白酒板块,作为非必需品,其量价均由通胀水平推动,高端白酒销量主要取决于财富 效应和消费升级带动的结构化人群扩张,批价与经济走向直接相关,其金融属性往往与通 胀情况同步变化,因此在财富效应走强时期高收入人群的购买力支撑白酒价位上行。

2020年上半年,高端白酒因为礼赠属性不依赖餐饮,表现明显优于大众品。2020年第三季度至2021年第三季度,白酒板块表现持续回暖,除了低基数外,高收入人群消费力持续 抬升是重要驱动因素,高端需求强劲、次高端景气度提升。

展望2022年及以后,经济走向与前两年有所不同,稳经济、促就业成为主线,消费场景约 束条件放开后部分刚需性消费恢复,对于消费和经济的拉动都有较为直接效果,或是刺激消费和经济的重要抓手。

编辑手记:展望十四五,挖掘高端消费市场增长潜力

2022年,疫情对我们生活的间歇性冲击已经到了第三个年头。

我们仍然相信,冬去春来,一切困难终会过去。届时,经历一段时间的报复性增长后,当下的稳健发展势头应当能得到延续。按照前述东吴证券测算的数据,到十四五末,高端白酒市场规模将达到3062亿元,而供给规模将达到3000亿元,实现行业的紧平衡状态。

而高端白酒的持续稳定发展,又将带动整个行业的竞合格局进一步优化——名酒龙头的稳定输出,酱酒品牌化竞争的持续发力,地产龙头的全国化、高端化进程推进,大众光瓶酒的多元化格局形成,将会在未来三到五年,为我们展现一个充满活力与想象力的白酒市场。

我们还可以大胆估计,到2022年以后,随着白酒产量的回温,地方政府、强势企业与新晋资本共同推动的产业调整措施逐步落地,白酒市场或将迎来一次更加富于增长性的模式升级。

复盘2003-2012年的白酒黄金时代,让我们更加有理由相信,这个行业在经历风雨之后,总能找到更高质量、更具长期性和普惠性的发展道路。而面对变局,这条道路值得我们探索,也值得我们满怀希望。