文 | 郭媛

啤酒行业高端化已进入下半场,需求端更加强调个性化、多元化,精酿啤酒在品质需求越来越高的背景下持续扩容。

近日,中信证券发布酒类行业新渠道系列专题研报《精酿新品类,产品新需求》(下称“研报”),展现了精酿啤酒的发展趋势和不同模式的差异。

研报通过回顾啤酒行业发展趋势,对比国内外精酿啤酒的发展特点,认为当下根据品质与场景的不同侧重衍生出了两种精酿商业模式:以鲜啤30公里、福鹿家为代表的强调鲜啤定位和场景打造的小酒馆模式和以拳击猫和京A为代表的产品创新模式。

精酿崛起,催生千亿赛道

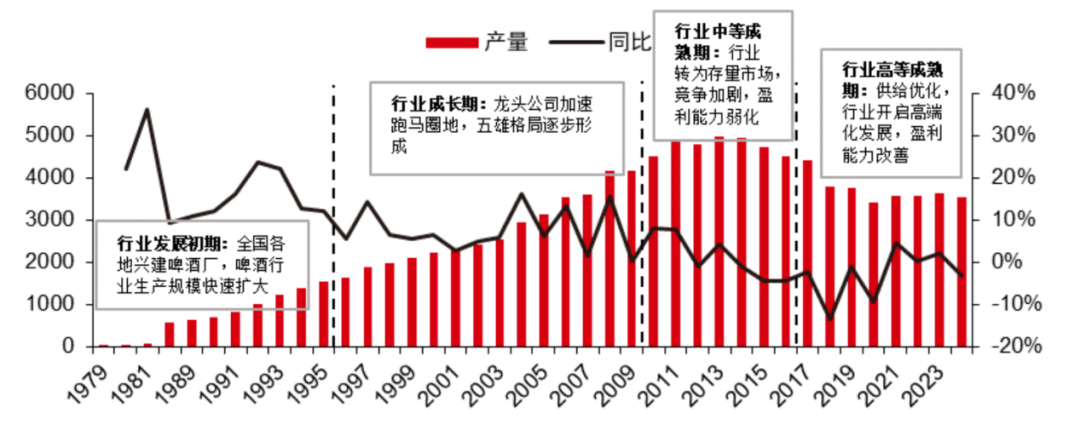

中国啤酒行业发展至今经历了“量->价->质”的过程。具体来看,随着经济、人口的不断发展,行业经历了粗放发展、规模化扩张、份额竞争盈利承压、存量市场结构升级几个阶段。

1979-2024年我国啤酒行业产量以及发展概况

资料来源:国家统计局,中信证券研究部

当下,在我国啤酒产量面临下滑的背景下,龙头企业均在布局高端化战略。

对比海外,美国在啤酒高端化后迎来了精酿爆发期。90年代后美国啤酒行业高端化减速,行业进入多元化发展阶段,精酿啤酒凭借独特风味与小批量生产模式,满足了消费者的个性化需求。其中,波士顿啤酒公司堪称典型代表,生动诠释了这一时期行业的变革与发展。

我国精酿也有望在啤酒布局高端化战略后迎来更大突破。

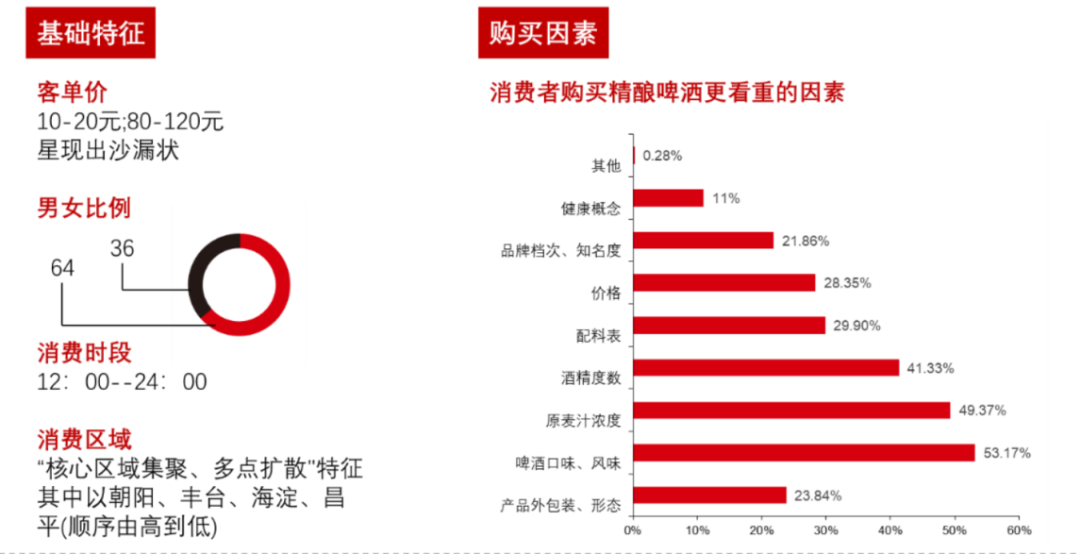

精酿啤酒消费者画像

资料来源:北京商报、深蓝智库酒业品牌研究院、中信证券研究部

具体来看,在品质、个性化消费趋势下,精酿通过原料、工艺的品质追求形成差异化优势。随着消费者越加青睐于品质消费,原有的工业啤酒无法满足消费者多元化的需求,而精酿啤酒在原料、工艺等方面突出品质,风格多样,为消费者提供了极具个性化的口感体验。

此外,消费者饮酒场景的变化成为中国精酿啤酒市场扩容的关键驱动力。Z世代成为消费主力,多元化的消费场景进一步推动市场扩容。结构升级背景下,精酿啤酒渗透率上升天花板高。

综上,中信证券预测,精酿市场潜力巨大,有望成为千亿级行业。

格局未定,蓝海市场激战正酣

目前来看,精酿啤酒仍处于蓝海阶段,市场规模体量较小,消费者的消费习惯尚未养成。

我国精酿啤酒行业主要分为四类厂商,即独立精酿厂商、国内龙头啤酒厂商、进口精酿啤酒品牌以及零售厂商如盒马、七鲜超市(京东)等,通过自有渠道推出自研精酿啤酒产品。

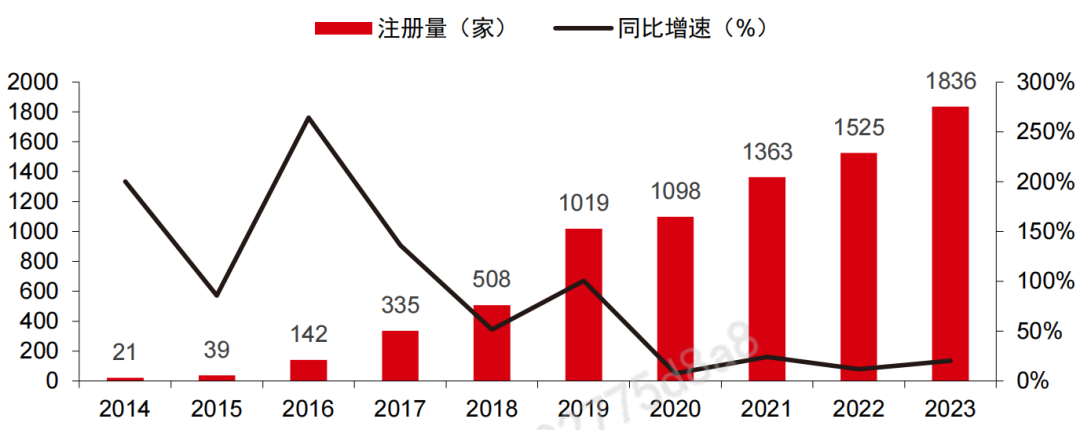

2014-2023年中国精酿啤酒行业当年新成立企业数量

资料来源:企查查,中信证券研究部

根据企查查数据,近十年我国精酿啤酒相关企业注册量持续高增,2023年新增注册企业1836家,目前精酿啤酒相关企业数量已超过6000家。精酿啤酒行业仍处于快速发展阶段,行业竞争较为激烈。

场景与品质的不同侧重衍生模式差异

研报显示,啤酒消费场景可以细化为三方面需求,即消费场景、产品质量、适当性价比。由于场景与品质的不同侧重,从而催生了不同的商业模式。

鲜啤+场景打造模式主要聚焦场景打造。一方面打造沉浸式空间,通过主题装修等方式强化“第三空间”属性,精准场景营销;另一方面在产品上突出鲜爽,压缩保质期至7-30天确保鲜度,强调产品相较于工业啤酒更富有营养的差异性特点。

产品创新模式则聚焦产品本身。精酿厂商不断打磨酿造工艺和产品创新,以琥珀拉格、皮尔森或是艾尔啤酒作为主打产品。新研发的产品通过布鲁塞尔啤酒挑战赛等圈内比赛获奖打造声誉,逐步从小众圈层走向大众。

而在国际赛场上大放异彩的精酿品牌容易引起啤酒大厂的关注,容易获得资本青睐。最开始依靠酒吧形式进行推广、客流量获取以及口碑打造,在产品稳定和成名后进行全国推广。

场景打造VS产品创新

啤酒高端化已进入下半场,消费者对于啤酒品质的需求出现不可逆的发展趋势,随着啤酒大厂近几年开始收购精酿品牌,以及精酿行业涌现越来越多的新玩家。

研报认为,精酿行业在品质需求推动下正迎来快速扩容阶段,当前阶段各精酿品牌正尝试打破传统啤酒销售模式,精酿厂商在场景与产品品质的不同侧重分化为两种商业模式。

其中,强调鲜啤定位和打造沉浸式社交场景进行精准营销,以连锁酒馆等方式进行推广和运营,门店的产品品质与创新、标准化程度、供应链能力为行业突围的核心因素,福鹿家与鲜啤 30 公里的商业模式和门店经营策略具备竞争优势。

精酿厂商不断打磨酿造工艺和产品创新,以出色的产品品质和品牌特色获得圈内赛事认可,拳击猫、京A、鹅岛成为这一模式中的佼佼者,同时也受到了啤酒大厂的持续关注,未来预计啤酒厂商将在精酿行业有更多动作。

本文基于中信证券研报酒类行业新渠道系列专题研报《精酿新品类,产品新需求》

分析师:蒋祎、刘济玮、江旭东、魏一