从“酱酒热”看“清香复兴”,谁能收获本轮品类红利?

文 | 姚珺雅

2019年,汾酒营收突破100亿,从风头正劲的“酱酒热”中撕开一条口子,迸发出清香品类复兴的苗头。

2023年,汾酒营收突破300亿元已是大概率事件。从百亿到300亿,汾酒用了四年带动“清香复兴”成为当前行业中少数具有确定性的发展趋势。

不同于20世纪80年代汾酒独占半壁江山的市场情况,如今白酒市场品牌林立,竞争激烈。品牌化、高端化、全国化已是不可逆的潮流。因此,我们推断,这一轮以“复兴”为主题的清香白酒趋势,将会是以汾酒为龙头引领,多品牌参与、多品牌受惠的品类大发展。

参考“酱酒热”的发展轨迹,可以预判这一轮“清香复兴”的关键期就在未来3-5年内。届时,成熟的清香白酒品牌梯队将令“浓酱清三分天下”真正具备实质的行业呈现与市场价值。

这也意味着,未来3-5年内,能抓住市场机遇跻身清香第二梯队的品牌,将获得更大的市场空间。而谁能成为清香品牌第二梯队,将是行业最值得关注的事件之一。

他山之石,从酱酒热看清香复兴

2018年,酱香白酒在茅台的带动下开始升温。

这一年,茅台集团的营收是736.39亿元,郎酒二度破百亿,习酒56.8亿元。也是这一年,国台的营收是11亿,珍酒和钓鱼台约为8亿元。

2020年,茅台正式迈入千亿时代,此时“酱酒热”也成为行业内无数人追逐的“财富密码”。同年,习酒破百亿;2021年,国台销售破百亿;2022年,习酒、郎酒双双突破200亿元。

从2018年到2022年,“酱酒热”推动酱香白酒市场内基本形成了梯次分明的品牌格局,茅台的地位无可撼动。习酒迎头赶上,营收增长了近4倍,与郎酒共同列阵第二梯队,国台、珍酒、金沙、钓鱼台等在五年中各有不同幅度的增长,形成第三梯队阵营。

在这个品牌格局下,茅台作为品类发展的源动力,切割了“酱酒热”最多的市场红利。而单从增幅来看,第二梯队的习酒和郎酒则分享了巨大的品牌成长空间,一跃成为“200亿俱乐部”成员,以头部品牌的身份影响行业发展。

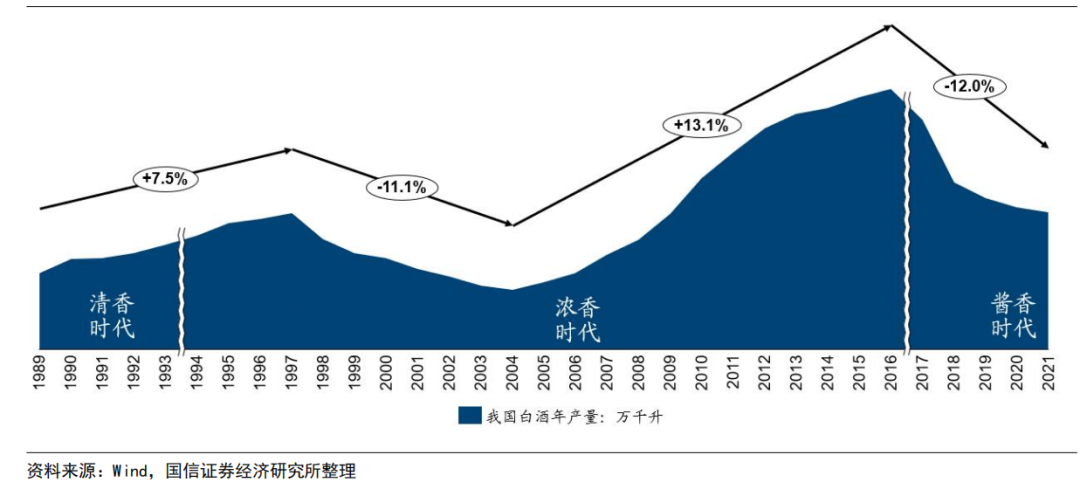

白酒香型更迭图

以此为观照,再看这一轮清香复兴。汾酒的崛起之势正吸引着越来越多的清香白酒企业加入推动“清香复兴”大势的队伍中。

但当汾酒以300亿的体量推动清香白酒向前时,一个不得不面对的现实是,在产品格局上,清香白酒产品价格多还集中在大众市场。除了青花汾外,中高端市场尚无清香大单品。而在市场规模上,清香白酒在50亿-100亿这个规模上只有牛栏山,10亿-30亿则只有黄鹤楼。其余品牌在市场规模、品牌知名度等方面都势微声弱。

品牌阵营的断层一定程度上会制约清香白酒的市场扩张。但也意味着当前清香白酒市场的空间巨大,很多品牌都有机会突破区域性迈向全国化,跻身第二梯队阵营。

清香第二梯队,机遇留给谁?

当前白酒行业向头部品牌集中的趋势加剧,“强者恒强”的结果是让有实力有机会的品牌都开始向泛全国化、高端化布局,以避免在这一轮行业调整中失去主动权。

参考酱酒第二梯队的习酒与郎酒,以及第三梯队的国台、珍酒等品牌,不难看出,要进入品牌梯队,对企业实力有着较高的要求。

首先是产能。2018年,刚过百亿的郎酒产能为3万吨,2023年郎酒建成六大生产基地,酱香白酒的年产能达到7万吨。产能是品质和规模的基本保障,也是企业长期主义的基本盘。目前除汾酒外,大多数清香白酒企业的产能规模还需要进一步提升。

其次是产品布局。在浓香或酱香白酒的品牌阵营中,无论头部还是第二、第三梯队的企业,都有获得市场认可的大单品。以酱香酒为例,第二梯队的青花郎、君品习酒、习酒窖藏1988等产品都有较高的市场份额,是销售的主力单品之一,品牌高端形象深入人心。

相比之下,清香白酒的高端化还没有进入成熟阶段。在高端市场千元价位带,复兴版青花30尚未形成号召力,其他高端清香产品则多为区域性产品。按照行业公布的高端千元价位白酒规模1500亿估算,清香的高端化品牌尚有很大的市场空间。

最后,企业自身还需要有清晰的战略意图,有积极进取的营销态度,有序稳定地推进市场布局,促使企业从业绩规模、品牌知名度、品牌价值等多方面都匹配清香第二梯队的站位。

目前的清香品牌除汾酒外,全国化进程均处于刚起步阶段。宝丰酒业在2022年首次提出全国化战略;2023年,黄鹤楼酒业提出以武汉为核心,“一核两翼”围绕湖北市场布局全国。

去年10月才上市的新品牌杜牧,从一开始就着眼全国。以“高端清香白酒”为品牌定位,在全国20多个城市大手笔投放,以新品之姿加码清香复兴风暴,引起行业热议。而杜牧旗帜鲜明地提出要成为“清香第二梯队”的发展目标,让行业看到了这个新品牌的成熟与专业,以及预备大显身手的勃勃雄心。

与杜牧品牌负责人的沟通中,更能深入体会到杜牧对清香市场的判断与解读。据其介绍,在品牌起势初期,团队深入调研,找准目标消费群体,明确了品牌的核心价值和差异化优势,锚定高端清香白酒的细分赛道,进行全盘布局。其表示:“从产品品质、品牌文化、战略布局和企业实力出发,我们有信心成为清香第二梯队,和其他品牌一起,共同助推清香复兴。”

价值回归迎来上车窗口期

杜牧值得期待

清香第二梯队的阵营尚未成型,理论上机会均等,但实际上仍然存在产能、产品、品牌等“隐形门槛”,能优先跨过的企业将成为清香复兴的中坚力量。从清香白酒的现状来看,包括杜牧在内的不少企业都有机会。而真正能决定品牌未来的,还在于战略眼光与市场实践。

如今行业内“杏花村是下一个茅台镇”“清香白酒复刻酱酒”的声音很多,但在热烈的呼声之中更应该冷静思考和分析,与真正具有市场潜力与发展空间的品牌合作。

当前,对清香白酒的关注更多集中在杏花村产区。在《汾阳市推进“杏花村汾酒”专业镇高质量发展三年行动计划》中,明确提出打造500亿级专业镇发展目标。汾酒作为产区主导者将优先受益,其余身处杏花村产区的清香品牌,也将不同程度获益,其中也包括杜牧。

资料来源:黑格咨询

杜牧在杏花村产区拥有一家70年历史的酒厂,酒厂有丰富的“超30年”老酒储备,保障高品质清香白酒的生产。下阶段,杜牧将对酒厂进行现代酒庄升级,让杜牧进入酒庄级白酒的高品质表达,将核心产区的品质优势发挥到最大。

在产品体系上,不同于其他清香白酒企业从低到高构建模式,杜牧是目前首个提出定位“中国高端清香白酒”的品牌,主推产品定价1699元/瓶,并契合行业发展趋势布局次高端及中高端产品矩阵,以满足市场对于清香白酒产品的多层次需求。

在市场营销上,杜牧自去年10月上市至今,短短3个月,已经在全国20多个城市机场、楼宇投放超2亿的广告宣传。并陆续于5座城市开启全国品鉴会,布局环山西(京津冀+豫鲁+陕蒙板块)、华东(江浙沪皖)、华南(粤深港、两湖)三大市场,有望承接这部分高端清香受众市场需求。

同时,背靠天幕国际,与1919、分众、华君等企业达成战略合作,让杜牧从资金投入到市场渠道都具有相当雄厚的竞争实力。分众、华君可利用全域媒体优势快速实现品牌推广覆盖,建立高端清香的市场形象;1919集团则将运用其布局全国1000+城市超3000家线下门店体系,实现线上线下价格标杆树立和消费者培育。

就杜牧目前的市场攻势和品牌声量,已经领先大多数清香白酒品牌,使其成为“清香第二梯队”的发展目标具有了极高的现实意义。

现在杜牧品牌的第一步已经完成。据了解,下阶段杜牧将整合布局所有资源,持续推进渠道拓展以及全国招商动作,为其深度挖掘各级市场的价值潜力,聚焦资源大力度培育消费者奠定基础。

相信随着全国化战略的推进,杜牧将进一步开拓全国市场,助力清香品类的占比逐步扩大和消费氛围的持续走高。可以预见的是,杜牧这一清香白酒高端品牌的塑造,将不仅为清香复兴注入强劲势能,还将为行业提供了一条可参照的清香第二梯队晋升样本。

清香复兴是一个宏大的时代命题,需要更多品牌参与其中,形成势不可挡的滚滚洪流。当前,汾酒的龙头作用已经充分发挥,需要更多如杜牧这般有能力、有格局的品牌勇挑大梁,扩展清香白酒市场,培育清香消费者,真正实现品类的高质量复兴。