消费复苏会有时 白酒乘风趋势几何?| A股酒类板块研报热点追踪 (10月1日-11月15日)

汇编 / 王立夫

2022年11月上旬,随着人民币兑美元汇率走稳,以及抄底资金介入,沪深A股大盘逐渐企稳,并走出一轮反弹。

这一轮反弹给前段时间低迷的市场人气和悲观的投资者心态画上了休止符,也给跌幅较深、走势形态不甚乐观的白酒股带来了提振。

中证指数公司的数据显示,中证白酒指数报13737.29点,上月末为11848.75点,本月迄今为止上涨15.94%。

白酒板块的反弹,也正值全国糖酒会在成都召开之际。虽然糖酒会对A股白酒板块的短期影响有限,但其提供的行业风向对未来数月乃至长期内的白酒行业生态,都可以提供具有价值的参考意义。此外,随着疫情管控的方式更倾向于减少对经济的冲击,消费复苏已成为业界期待的事。

无论是在资本市场还是在实业范畴,白酒行业在未来将呈现出何种增长趋势,都是无数观察人士非常关心的话题。为此,糖酒快讯遴选了上月至本月中旬的多份研报,试图同时从行业和资本的视角去探索未来一段时间白酒板块的趋势。

高端白酒是布局核心

资本市场更重视

从中国资本市场的历史来看,白酒板块一直以高利润率、高净资产收益率,持续得到各路资金的青睐。

近来,东吴证券汤军团队发表了题为《糖酒会反馈:表现符合预期,名优白酒中长期价值逐显》的研究报告,对糖酒会反馈以及名优白酒进行了分析。

糖酒会上,该团队陆续走访上市酒企和渠道等。从整体上看,认为糖酒会反馈基本符合预期。从三季报上看,上市公司收入利润表现相对稳定,净利润率仍有提升,现金流同比有所下降,厂商端仍处于可控的状态。

从基本面展望明年春节及全年表现,长期向好的趋势不变,看明年场景和需求的逐步复苏;今年场景受损的情况下酒企库存压力有增加,高端酒稳健增长,库存压力保持相对良性,预计明年仍存在较好的韧性。不过,次高端相对承压性较大,当下各大酒企也均有相应积极的应对动作,且持续推进市场培育工作。

此外,基本面面对来自于库存/春节回款/明年业绩表现的压力不变,渠道信心较为低迷,低预期逐步反映,短期虽仍存在不确定,但名优酒企的中长期价值逐步显现。

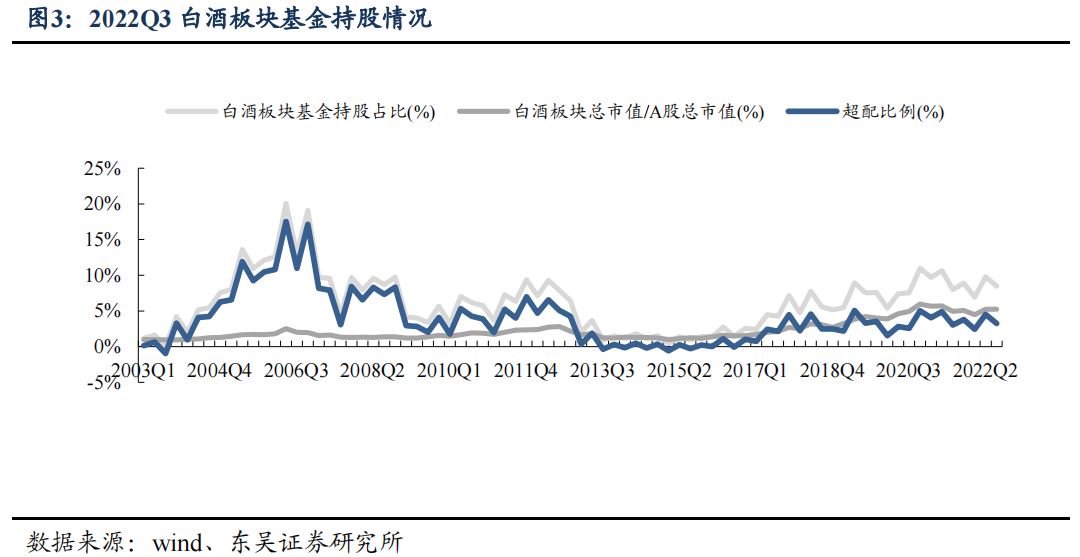

东吴证券的研报显示,在上市公司层面,目前高端白酒公司仍为基金持仓核心,其中贵州茅台、泸州老窖持仓比例环比上升。从持有基金数看,第三季度贵州茅台、泸州老窖持有基金数分别环比增加54家、138家。

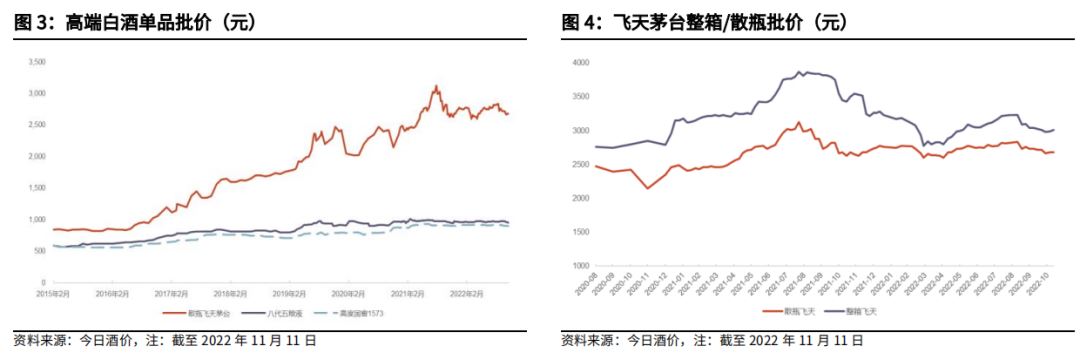

光大证券叶倩瑜团队在题为《糖酒会反馈基本符合预期,继续布局疫后复苏主线》中发表的观点,与东吴证券的观点相呼应。研报称,今年疫情扰动高于2020-21年,旺季散点复发,酒企反馈库存较以往常态水平有所增加。终端门店库存不高,名烟名酒店目前采取低库存运转模式,压货较少。

同时,今年消费能力疲软对渠道信心有一定挫伤,经销商相对谨慎的预期下,更倾向于选择品牌力和畅销程度较高的产品,加之消费者选择更加理性,品牌分化程度加剧。此外,酒企运作更加理性,名酒企业对渠道掌控力增强,更加关注渠道秩序,资源投入向终端及消费者倾斜,在动销相对平淡的情况下亦会主动调整节奏,保证动销质量。

相比之下,次高端中,酱酒降温,部分酒企渠道承压。但产品矩阵成熟、具备优势区域的酒企表现较好。

从两份研报来看,高端白酒需求最具有确定性,之后的复苏主线可能由高端白酒拉动。与此同时,在消费场景受损的情况下,高端酒仍维持了稳健增长,复苏中料将具有较好的韧性。

消费复苏是主线

确定性更强的酒企受益

根据很多券商的看法,白酒股等食品饮料股票在此前经历下跌,主要是受到估值回落的影响,受企业基本面和增长因素的影响其实比较小。

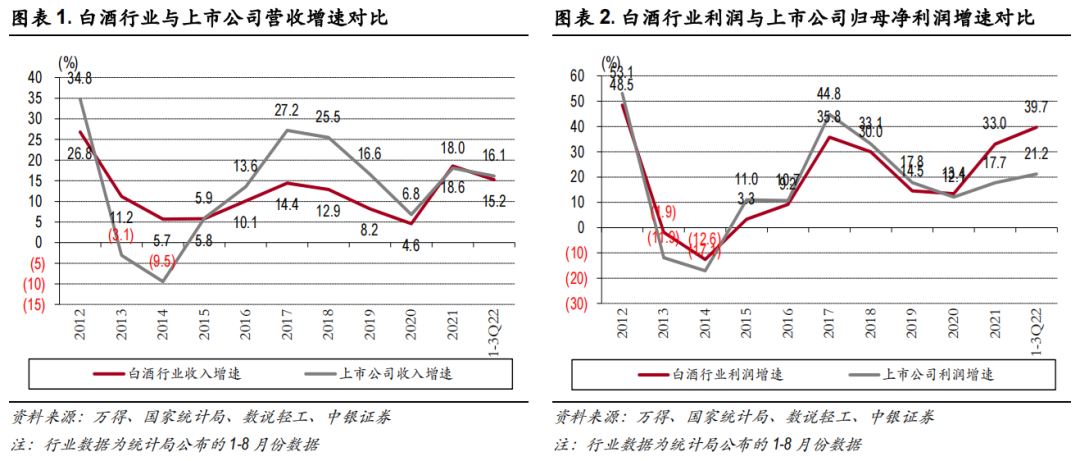

根据中银国际发布的《白酒行业2022年三季报综述》,白酒公司的业绩具有韧性。在季报收官时,2022年1-3季度白酒行业营收、归母净利分别增长16.1%和21.2%,其中三季度营收、归母净利分别增长16.3%和21.3%。研报认为,白酒消费韧性强,降频升档趋势明显,2023 年业绩有弹性,估值回落至较有吸引力的位置。

根据研报中的图表,最近两年,白酒行业营收增长与上市公司整体基本趋同,但白酒行业利润增速明显快于上市公司整体水平。

报告还写道,随着各地找到合适的防控模式,对宴席的负面影响将持续减弱。宴席和商务需求有较强的刚性,未来几个月需求有望回补,春节需求不必悲观。另外,疫情背景下,由于消费场景受到很大的冲击,消费频次降低,但反而推动了结构快速升级,降频升档趋势明显。

开源证券分析师张宇光在题为《延续消费复苏主线,把握确定性原则》的研究报告中,分析了食品饮料行业2023年的投资策略。

研报认为,往2023年展望,食品饮料最大投资主线就是消费复苏。受疫情影响经济2022年仍在低位运行,消费走弱后,从基本面的角度来看,判断行业已经处于筑底过程。

在全国对疫情重视程度提升背景下,认为疫情对于消费的影响在年内达到最大化,多数子行业2023年应处于回暖改善过程;从估值角度来看,经过前期回调,食品饮料已步入合理布局区间,部分企业估值已低于近年平均水平。

假定现有政策不发生明显变化,预计2023年行业估值稳定,板块仍需回归业绩增长主线,研报建议把握确定性原则。选取2023年食品饮料交易策略四条主线,而首选就是布局白酒龙头。

进入第三季度,基金重仓食品饮料股票的比例连续两季度回升,其中就包括优质的白酒股。从基金重仓持股情况来看,2022年第三季度食品饮料配置比例(持股市值占基金股票投资市值比例)由2022年第二季度的8.4%略回升至8.6%水平,环比提升0.2个百分点,持仓连续两个月出现回升。

从子行业分解来看,基金持有白酒比例由2022年第二季度的7.3%回升至2022年第三季度的7.4%水平。三季度白酒持仓呈现出特点:一是基金增持业绩较好品种,二是持股出现持续分化。由于基金持有白酒股票相对集中,整体看白酒重仓市值比例仍有回升。2022年第三季度整体非白酒食品饮料的基金重仓比例回升0.05个百分点,至1.17%水平。

研报建议,应选择基本面稳健向上品种,积极布局白酒。白酒需求韧性较足,防疫政策优化后将缓解白酒消费场景压制现象。行业分化明显,高端白酒品牌力强,周转速度快,仍保持稳定增长;次高端白酒波动较大,区域名酒在基地市场集中度持续提升。