年底临近 白酒厂商该如何博弈? | A股酒类热点研报追踪11月15日至12月2日

汇编 / 王立夫

时间如白驹过隙,不知不觉又是年底了,白酒销售旺季再度临近。

由于宴请、礼品、年会等活动在年底都相对较多,白酒厂商无疑都想抓住这一机会,拓展销路。

再加上今年受疫情和宏观大环境影响,白酒销售受到冲击,不少经销商都积累了一定程度的库存,他们可能不会放过年底这段时间,作为一个去库存和改善账簿状态的良机。

所以,无论站在行业内还是行业外的角度,白酒厂商之间在年底的博弈都是一个重要看点。

为此,糖酒快讯整理了多份行业研报,试图从多个视角去探究未来一段时间白酒行业可能呈现出何种博弈。

取胜关键:品牌、周转、库存

疫情和其他不利宏观条件正导致酒企承压。与此同时,四季度历来也是白酒企业消化库存回笼资金,拟定目标备战春节的重要窗口期。

华创证券在题为《白酒行业周报:厂商博弈,更看周转》的研报中说,承压期下酒企仍有拟定积极目标的诉求,春节旺销度决定来年走势。从诉求上看,即便承压环境下,酒企仍多拟定相对积极的目标。从结果上看,政策支持力度及来年春节旺销程度的不同,使行业走势分化。

进入年底,厂商博弈已经加剧。研报表示,当下即将步入12 月,各酒企经销商大会在即,近期为酒厂摸牌渠道意愿、拟定来年目标的关键时段。在调研时感受到,多数酒企来年仍积极追求双位数正增长,尚无主动降速的意愿,而部分小型酒企存在回款不畅、被迫削减目标的行为。

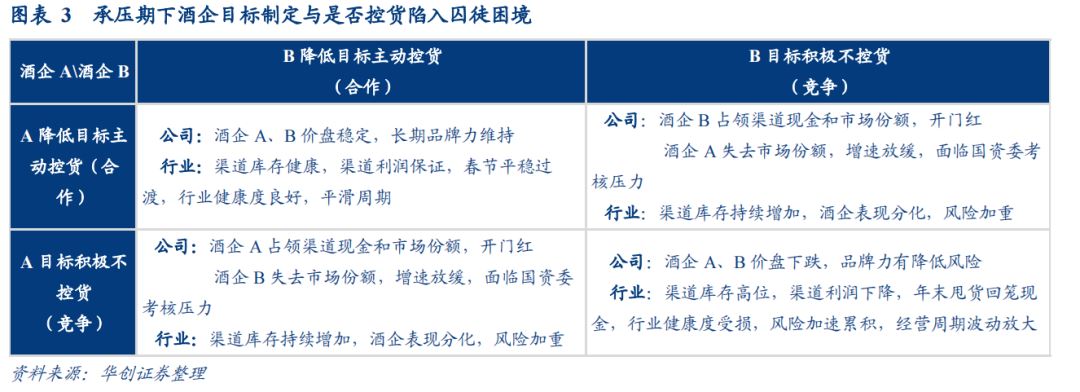

一方面,酒企端面临囚徒困境。当前市场状态下,酒企若主动降速控货,则面临市场份额被竞争对手抢占掉队;不控货虽面临批价、渠道利润继续下行的风险,但小酒厂会率先出现渠道退出的困局。

另一方面,渠道端压力加重。当前行业库存高位波动,批价环比下降,渠道利润趋薄,终端进货意愿降低,针对酒厂提出的目标,经销商积极博弈争取利益。一是在保留配额的基础上希望酒企降低目标,二是希望酒企适度下调春节回款比例,维持现金流安全,三是积极争取合理渠道利润。

华创证券认为,厂商博弈下,强品牌力、高周转、低库存的酒企更可行稳致远。从渠道端看,当前春节早库存高、酒企诉求强、渠道预期弱的背景下,渠道或选择甩货以回笼资金,批价或将持续承压。低预期及资金压力或倒逼渠道减缓进货并进行品牌选择,渠道将更倾向于拥抱周转率高、品牌力强、当前库存控制较好的酒企。

从终端及消费者选择看,若春节平淡,高推力型产品受损或更重,名优酒企品牌认知度、自点率优势将凸显,有望维持较高周转率。同时,名优酒企渠道管理颗粒度更细,库存监测更为有效,承压期下应对亦可更为从容。整体看,承压环境下,渠道逆向选择或将加速中小酒企出清,强品牌力、高周转、低库存的酒企,渠道健康度更高。

考虑到最近许多经济刺激政策出台,但白酒作为高端消费品,短期内不确定性仍强,华创证券建议酒企主动作为。该券商在研报中说,建议酒企审慎调整经营目标,同时要主动作为,在保障营运资本现金流不断裂的基础上,主动控制出货降低社会库存,主动加大费用培育终端,主动维护内部士气积极性,平稳穿越周期的同时,为复苏发力做足准备。

理性对待短期冲击

关注疫情修复

根据资本市场的看法,白酒行业因外部环境遭遇的这一轮冲击依旧是短期性的。从长期来看,白酒行业依旧向好,增长趋势明确。

中信建投在题为《短期疫情反复影响预期,中长期持续看好白酒、啤酒、餐饮链复苏机会》的研报中表示,白酒长期趋势向好不变,从渠道库存+市场需求维度继续看好。

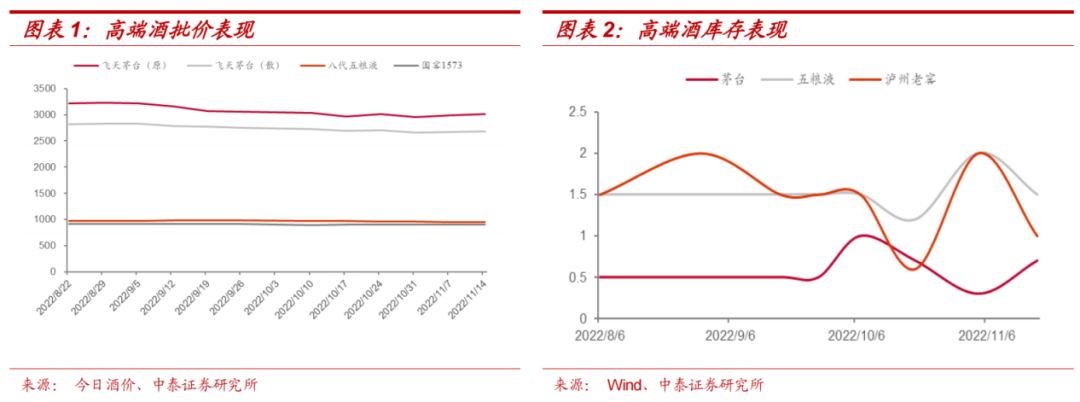

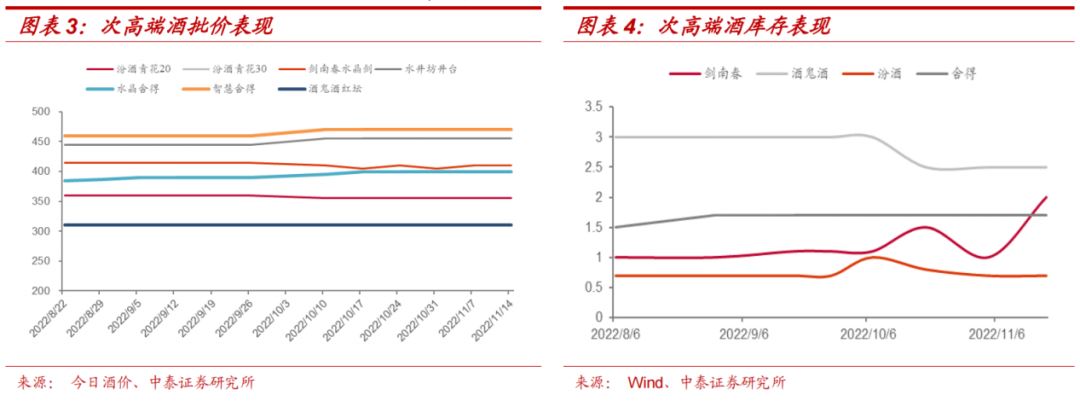

该券商称,应理性看待本轮短期冲击,于变局中开新局。短期疫情仍然呈现多点散发状态,但参考国外防疫经验,经济能力及消费场景的恢复对居民消费有更明显的影响。由于消费场景的短期受限及春节任务的逐步临近,悲观假设下不排除主流产品批价在12月仍有进一步下滑压力。但危中有机,酒企仍有主动求变的先手。

明年的“开门红”销售对于酒企来说非常重要。中泰证券在题为《白酒双周渠道总结:龙头积极布局明年开门红,头部确定性稳定增长》的研报中表示,看好经销商实力较足、今年下半年任务达成情况较好和库存良性的公司明年开门红进度的达成。其中,高端、超高端酒在强需求下开门红确定性较强。次高端方面,该券商看好当前时间库存较低品牌开门红目标顺利完成。

全年任务方面,中泰证券认为高端品牌定力彰显,次高端品牌分化明显。整体来看,品牌力、渠道掌控力强、复购率高的公司在今年任务达成上优势较大,今年以来渠道方面相对谨慎,经销商结构偏向大商的品牌全年任务达成率较高;渠道结构来看,厂家今年依然实现稳定增长,经销商层级贡献较多蓄水池增长,终端渠道对于大流通的名优酒偏好增长。

在题为《白酒低估看好疫后复苏,啤酒盈利弹性确定性较高》的研报中,东方证券认为市场应该关注白酒的疫后复苏。

该券商表示,宏观环境有望好转,在更有效的疫情管控体系和更高的疫苗接种率等条件的支持下,社零总额、餐饮收入等指标有望实现边际改善。而对于白酒来说,疫后复苏是主线。

2022 年以来白酒板块回调明显,主要仍受疫情对白酒终端消费力造成不利影响,拖累上市公司业绩增速和盈利水平。但白酒板块长周期的消费升级趋势未变,高端酒需求仍较为稳固,茅五泸的业绩增长确定性高。次高端酒在疫情影响下消费升级受阻,渠道压力上升,因此驱动次高端价格带快速成长的结构升级与招商汇量在 2022 年均有所承压,2023年该趋势有望得到反转。

总之,疫情的发展对白酒消费升级造成了较大的压力,若疫情缓解,白酒持续的消费升级趋势有望再起。