再难走出“S型曲线”的中小酒企,以及被挤压下希望与价值

文 / 吴明辉

今年随着酱酒市场库存高企、动销不畅以及价格倒挂等问题的侵扰,酱酒品类停下高增长步伐。数据统计,今年中小酱酒企业下沙量相比去年同期下滑30%,这是这类企业对内外环境的最直接反馈。

事实上不仅仅是酱酒领域,其他中小酒企面临的成长困境更加显露。

一方面,规模以上白酒企业数量正急剧减少。国家统计局数据显示,2021年我国规模以上白酒企业(年产值2000万人民币以上)数量仅为965家,相较于2017年高峰时期减少628家,甚至较2012年也减少了325家。

另一方面,中国白酒行业百亿俱乐部迎来扩容,截止去年有茅台、五粮液等12家酒企,而2012年跨入百亿俱乐部的白酒企业仅有5家。在在挤压台式下,腰尾部的中小酒企生存空间正在被持续挤压,行业集中度的提升和新一轮优胜劣汰阶段同步到来,它们再走出一条新的“S型曲线”难度越来越大。

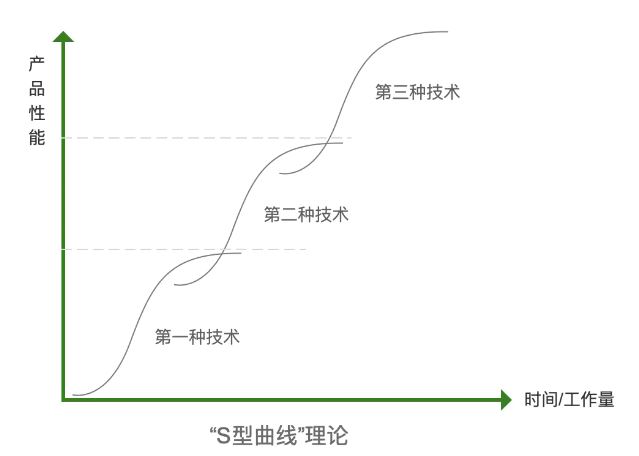

“S形曲线理论”来自克雷顿·克里斯滕森的著作《创新者的窘境》,其含义是指每一种技术的增长都是一条条独立的“S型曲线”,从图中可以看出,一个技术在导入期技术进步比较缓慢,一旦进入成长期就会呈现指数型增长,但是技术进入成熟期就走向曲线顶端,会出现增长率放缓、动力缺乏的问题。而这个时候,会有新的技术在下方蓬勃发展,形成新的“S型曲线”,最终超越传统技术,后“S形曲线理论”也用于除技术发展之外的其他领域。

缺失的“氧气”,被挤压的空间

从多个层面来看,中国白酒行业中小酒企的生存空间都正在被挤压,这一点从销售额、利润额与产量等数据历年的动态变化上可以看出。

从市场层面来看,无论是销售额还是利润额,头部大酒企所占的比重均有大幅提升。

国家统计局数据显示,2021年中国白酒行业规模以上企业完成销售收入6033.48亿元,其中19家白酒上市企业的营业额达到了3089亿元,约占中国白酒行业销售收入总额的51.19%。如果我们把时光回溯至2016年,可以发现,彼时中国19家白酒上市企业营业额(1202亿)仅占中国白酒行业规模以上企业销售总额(6125.74亿元)的19.62%。

而在利润额上,2021年中国白酒行业规模以上企业实现利润总额1701.94亿元,其中19家上市白酒企业2021年实现利润总额1084亿元,占中国白酒行业利润总额的比例高达63.69%,而这一比例在2020、2019、2018、2017、2016年分别为57.8%、58.67%、55.97%、50.84%、45.73%。

可以看到,2016-2021年这短短几年时间,中小酒企被抢走了近三成销售额与两成利润额。

从生产层面来看,中国白酒行业整体产量近年来呈现不断下降趋势。国家统计局数据显示,2016-2021年,我国白酒产量分别为1358.4万千升、1198.1万千升、871.2万千升、785.9万千升、740.7万千升、715.6万千升。

但是,茅台、五粮液、汾酒等头部大型酒企产量却在不断增长。以茅台为例,其2016-2021年的财报显示,旗下茅台酒及系列酒基酒总产量分别为5.99万吨、6.38万吨、7.02万吨、7.50万吨、7.52万吨、8.47万吨,呈现逐年递增趋势。

这些数据上的变化,正在产业端亮出一张张黄牌。今年5月,素有“含山小茅台”之称的运酒集团在淘宝网阿里拍卖平台对其所有资产进行公开拍卖,但最终这家获得过“优质白酒精品”、“中国公认名牌产品”“消费者喜爱的白酒”等殊荣的白酒企业因无人缴纳保证金入场而流拍。

不仅仅是安徽中小酒企日子变苦,四川、贵州等白酒大省也有不少中小酒企的资产相继被司法拍卖,如四川宜宾红楼梦酒业、泸州陈年窖酒业、贵州省茅台镇古镇酒业等。

随着行业进入新一轮调整期,以中低端产品结构为主的中小酒企,本身盈利能力偏弱,产品品牌力也相对缺乏,而当前传统渠道变革态势下,没有持续投入能力和终端培育能力,就面临被洗牌的危机。

随着一线名酒品牌渠道下沉工程的深化,以及省级龙头品牌掀起的反击战,夹缝中的中小酒企的生存空间受到冲击,特别是经销商资源的抢占,让中小品牌失去了抢占优质渠道和资源的机会,而酒商对名酒价值、长期价值的看中和理念觉醒下,曾经拥有利润诱惑的中小品牌,很难唤起他们的共鸣。

再难走出“S型曲线”

中国白酒行业马太效应加剧,对中小酒企的影响不仅在当下,更在未来。回顾中国白酒行业的发展历史可以发现,即便经历了黄金十年或过去几年的酱酒爆发阶段,能够在头部品牌的盯梢下跻身一线品牌,并走出一条“S型曲线”的酒企屈指可数。

其中依托酱香型白酒蝶变而崛起的习酒,是非常难得的案例。2017年之前,习酒销售额增长并不突出,当年实现销售35.78亿。而2018-2021年,习酒的销售额分别为56亿元、79.8亿元、103亿元、155.8亿元,4年销售额净增近100亿,可谓走出了一条“S型曲线”。

事实上,白酒企业能否实现在原有市场格局下突出重围,除了需要考虑自身硬实力之外,也需要考虑宏观经济、行业周期与市场环境等客观因素。

在宏观经济层面,虽然我国居民杠杆率近一两年处于平稳状态,但是相较于前些年仍维持在一个较高的水平。中国人民银行、国家统计局数据显示,2022年第三季度居民杠杆率为62.4%,已经连续九个季度在62%的水平微幅波动。但2016-2020年期间,我国居民杠杆率以由44.8%增至62.2%,这对于消费者消费意愿的提升是不利的。

在市场环境层面,中国白酒行业已由增量市场时代步入存量市场时代。国家统计局数据显示,中国白酒产量自2016年达到1358.4万千升峰值以来,已经连续5年减产。同时,中国白酒行业销售总额也自2016年达到6126亿元峰值以来,也已经连续5年在6000亿大关徘徊,这两组数据意味着中国白酒行业已正式步入存量市场时代。

今年热词“内卷”,便是指当行业发展到一定程度增量不够,无法向外扩张时,内部所开展的“伤敌一千自损八百”式的竞争。我国白酒行业进入存量市场时代后,自然看到头部大型酒企大面积的渠道下沉策略,分食大众市场的趋势。

当前光瓶酒领域的价值扩张竞争,以及酱酒向300区间的靠拢,都是这种趋势的演绎方式,没有品牌保护的中小企业,在这种降维竞争中缺乏反击机会。

在行业周期层面,我们当前处于2016年的这波上升周期末端。而从近二十年的发展来看,由亚洲金融危机与限三公引起的两次下行周期时间约为4年,如此看来,距离新一轮全面上升周期的到来还有很长时间。仅从这点来看,中小酒企想要借助趋势突出重围的机会仍不明朗。

活下去,希望与价值

马太效应一般来说是中小企业的催命符。

例如在行业高度集中化的智能手机市场,一线手机品牌市占率已来到90%以上,二线中小手机品牌,如魅族、酷派、摩托罗拉、中兴等品牌只能偏安一隅,而曾经红极一时的小辣椒、尼彩等山寨机则几乎消失在市场中。

但白酒行业具有自身发展的独特性,尽管中小白酒企业生存空间正遭到头部白酒品牌的进一步压缩,再走出“S型曲线”的难度越来越大,但它们仍有活下去的希望与价值。

其一,中国零售消费市场庞大到一线名酒品牌难以完全渗透。在广袤的县级、乡级等下沉市场,一线名酒品牌与当地的中小酒企仍然处于长期共存共生的状态。

笔者家乡所在的在四川东部农业县里,仍然存在大大小小近百个酒坊,其中不乏一些规模化酒企,譬如观榜酒、刘老头土窖酒等。他们在川酒产区里的生命力,正是来自这片土地在白酒消费端根深蒂固的习惯和认知。

白酒具有极强的社交属性,在县乡等由熟人构成的下沉市场,往往更为注重人情世故,一线名酒品牌下沉到县、乡级等下沉市场,的确可以占据宴请、送礼等场景下的消费市场。但在自饮等消费场景,本地中小酒企靠着亲戚、朋友等熟人社交链的传播,还是能够收获一定的市场,也为消费者提供了更多样化的选择。

其二,文化在,酒就在。在全国众多中小酒企当中,有许多酒坊早已不是一个冷冰冰的名词,而是成为了地方文化与区域特征的重要组成部分,已经融入当地的传统文化和社交领域。

当然,从更现实的角度来看,手中握着古窖、区域名牌等资产的中小酒企,即便出现经营不善,出于对地方文化保护或者对品牌价值觊觎的目的,也极有可能通过资产重组的方式得以存续。

因此,在越来越难走出一条“S型曲线”的当下,中小酒企的困境与行业进程之间依旧保持着某种默契,无论是因为一线名酒品牌无法完全渗透下沉市场,还是因为消费多样性、文化价值、乡土归属感而拥有自己的一亩三分地,中小酒企的生存态势并不精彩,但却格外真实。

来源 | 糖酒快讯(ID:tjkx99)

本文为【糖酒快讯】原创文章,欢迎转发、分享,未经授权禁止转载或改编,如需转载请后台申请。