宏观经济如何驱动白酒产业?从需求场景到价格信号,看行业景气度的演变逻辑

导 语

过去二十余年间,白酒行业经历了多轮景气上行与调整周期。无论是2003年至2012年的高速增长阶段,还是2016年以来的新一轮繁荣周期,其背后都能够找到宏观经济变化的深刻影响。对于白酒行业而言,宏观经济并非遥远的背景变量,而是决定需求强弱、价格走势和行业景气度的重要因素。

当前,行业正处于调整后的修复阶段。在市场更加关注需求恢复质量和产业发展韧性的背景下,重新审视宏观经济对白酒行业的影响机制,对于理解行业未来发展方向具有重要意义。

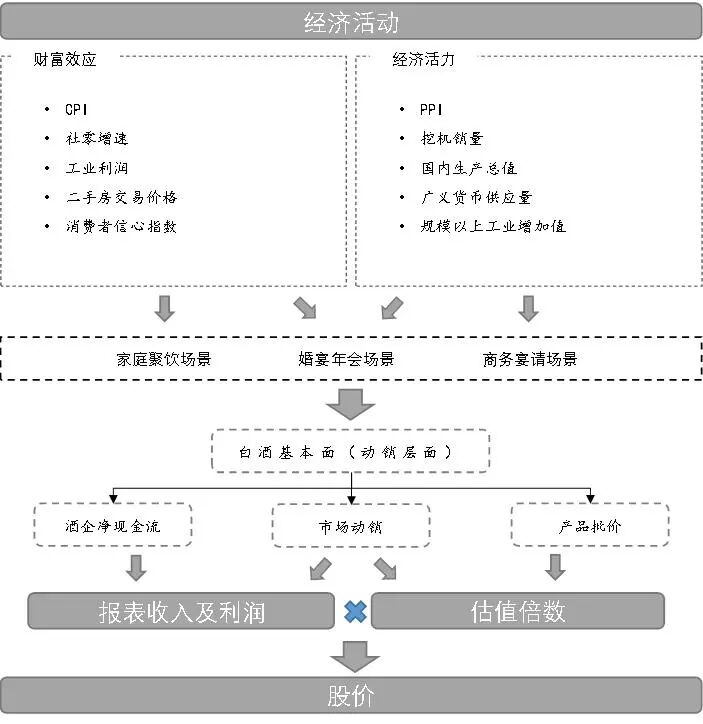

宏观经济对白酒行业的传导路径

宏观经济对白酒行业的影响并非直接作用于企业业绩,而是通过消费需求、渠道经营和产品价格等多个环节逐层传导。

宏观经济指标与白酒板块之间的传导机制

资料来源:中信证券研究部绘制

从逻辑链条来看,宏观经济运行状况首先影响居民收入预期、企业经营状况以及社会消费活跃度,进而影响商务宴请、礼赠消费、家庭聚饮等核心消费场景。需求变化进一步反映在渠道动销、库存水平和产品价格之上,最终传导至企业盈利能力和资本市场表现。

在这一过程中,批价成为观察行业景气度的重要指标。

对于白酒行业而言,批价不仅体现终端需求强弱,也反映渠道利润空间和市场预期变化。尤其是飞天茅台批价,长期被视为行业景气度的重要风向标。当批价持续上涨时,通常意味着需求旺盛、渠道信心充足;当批价进入下行阶段,则往往反映需求减弱和市场预期转弱。

宏观经济改善往往先带来消费场景恢复,随后推动动销增长和库存下降,最终反映到批价和企业经营层面。因此,相比单纯关注酒企财务数据,宏观指标、需求变化以及价格表现等方面往往能够更早反映行业景气度变化。

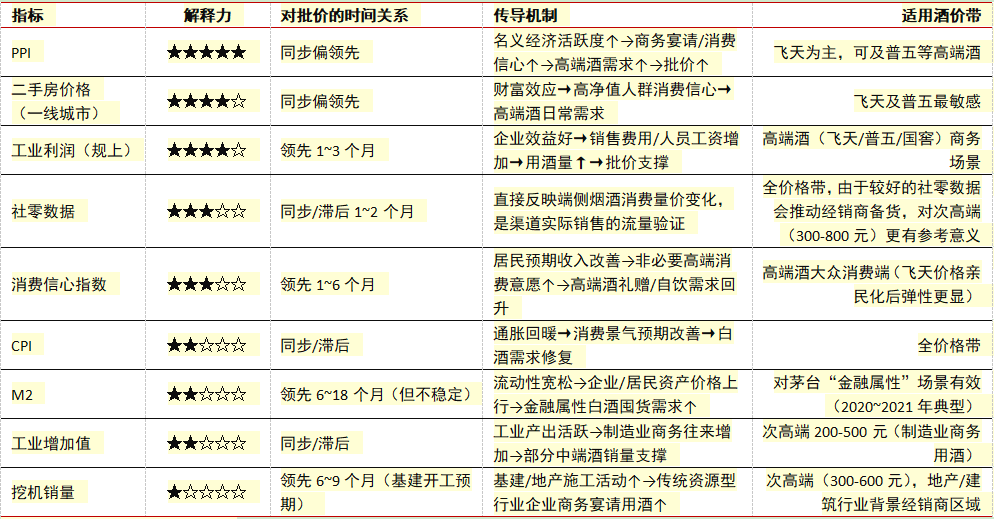

商务消费场景的宏观映射

商务消费长期是白酒行业尤其是高端白酒需求的重要组成部分。

不同指标特点拆解

资料来源:中信证券研究部绘制

从消费结构来看,商务宴请、客户维护、企业采购等场景占据白酒消费的重要比例,高端酒和次高端酒对商务需求的依赖程度尤为明显。因此,观察商务消费变化,是关注与企业经营活动和工业景气度相关的宏观指标。

其中,PPI是市场关注度较高的指标之一。

PPI反映工业品价格变化情况,同时也能够在一定程度上体现工业经济景气度。当工业企业盈利能力改善、市场需求扩张时,企业经营活动趋于活跃,商务往来频率提升,高端白酒消费需求往往同步增长。

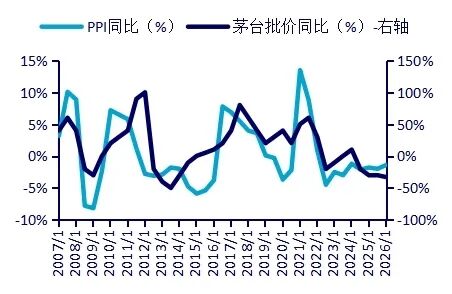

2007-2025年茅台批价和PPI同比

资料来源:Wind,今日酒价,中信证券研究部

回顾历史数据可以发现,PPI与飞天茅台批价之间曾长期保持较高相关性。特别是在2016年至2018年的行业复苏阶段,供给侧结构性改革推动工业企业盈利改善,PPI由负转正并持续回升,随后高端白酒价格进入上升周期。

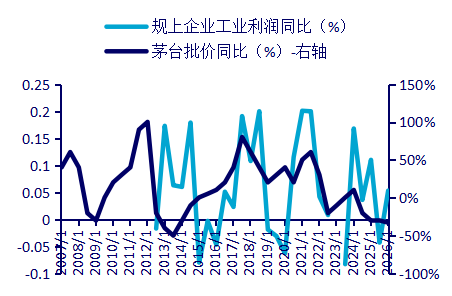

除了PPI之外,工业企业利润同样具有较强参考价值。

2007-2025年规上企业工业利润和茅台批价同比

资料来源:Wind,今日酒价,中信证券研究部

工业利润的改善意味着企业经营质量提升,也意味着市场拓展、客户维护以及商务交流活动增加。对于白酒行业而言,工业利润增长往往能够带动商务消费需求回暖,并对高端酒市场形成支撑。

此外,挖掘机销量等反映实体经济活跃度的指标,也曾在多个周期中展现出较好的前瞻性。

挖机销量情况和茅台批价情况

资料来源:Wind,今日酒价,中信证券研究部

过去较长时间内,基建投资和房地产投资是经济增长的重要驱动力,而工程建设产业链也是高端白酒消费的重要来源。当挖掘机销量快速增长时,往往意味着投资活动活跃,相关商务场景增加,进而带动白酒需求提升。

但是,宏观指标对白酒行业的影响并非机械对应。

传统宏观传导模式

资料来源:中信证券研究部

以2021年至2022年为例,虽然PPI一度维持高位,但其上涨原因更多来自能源价格上行和供给约束,而非终端需求扩张。于是,在PPI保持高位的情况下,茅台批价却逐渐走弱,行业景气度开始回落。

观察宏观指标时,不仅要关注数据本身,更要关注数据背后的驱动逻辑。只有需求改善带来的景气提升,才能真正转化为白酒行业的增长动力。

财富效应与家庭消费需求

如果说商务消费决定了高端白酒的景气度,那么居民消费能力则决定着行业整体需求空间。

家庭聚饮、婚宴寿宴、节庆礼赠等消费场景构成了白酒消费的重要基础,而这些需求与居民财富状况、消费信心以及收入预期密切相关。

从长期数据来看,房价变化与白酒行业景气度之间存在较强关联。

房地产不仅是居民财富的重要载体,也在很长时间内承担着财富储存功能。当房价上涨、资产价值提升时,居民消费意愿往往同步增强,对于礼赠、宴席和品质消费的支出更加积极,由此形成对白酒需求的支撑。

与此同时,房地产产业链本身也创造了大量消费场景。从项目合作到商务往来,从乔迁宴请到家庭聚会,房地产繁荣时期形成了广泛的白酒消费需求网络。

除房地产之外,CPI也是观察居民消费需求的重要指标。

温和通胀通常意味着消费活动较为活跃,居民购买意愿增强,也有利于企业通过产品升级和结构调整实现价格提升。历史上多轮白酒行业景气周期都伴随着CPI的阶段性回升。

2015年至2020年是这一逻辑较为典型的体现。

这一阶段,居民收入持续增长,房地产市场保持活跃,消费升级趋势不断深化。随着财富效应释放和消费能力提升,高端白酒价格持续上涨,行业盈利能力显著增强,白酒板块也迎来了历史上表现最为突出的阶段之一。

而近年来行业进入调整阶段,则与财富效应边际减弱存在一定关系。

居民消费趋于理性,部分消费场景恢复节奏放缓,行业整体需求增速有所回落,行业发展逐渐从过去依赖资产增值带来的消费扩张,转向更加注重消费能力和消费意愿的真实提升。

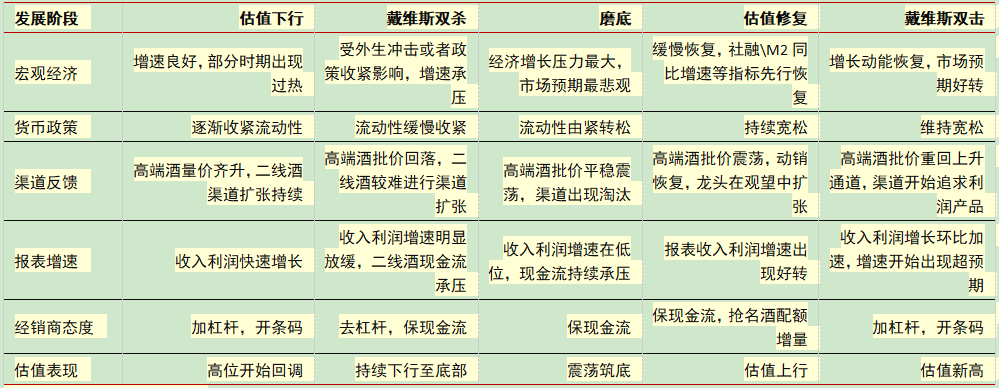

历史周期中的景气度变化

回顾过去二十余年的发展历程,白酒行业的景气变化与宏观经济周期之间呈现出较为明显的对应关系。

2003年至2012年是行业快速扩张阶段。彼时经济保持高速增长,房地产市场持续繁荣,居民收入快速提升,商务活动频繁增加,白酒行业进入需求与价格同步增长的黄金时期。

2012年之后,随着行业环境发生变化,白酒市场进入深度调整阶段。需求结构调整、库存压力上升以及价格体系重构成为行业主要特征。

2016年至2020年则开启了新一轮景气周期。

供给侧结构性改革推动工业企业盈利改善,房地产市场保持较高活跃度,消费升级趋势持续深化。在宏观经济回暖与消费能力提升的共同推动下,高端白酒率先实现复苏,随后带动次高端及区域酒企进入增长周期。

进入2021年以来,行业再次步入调整阶段。

房地产市场进入调整周期,居民消费信心有所波动,部分传统商务场景需求减弱。与此同时,行业经过前期快速增长后,也面临渠道库存累积和需求增速放缓等问题。

从历次周期变化来看,需求始终是决定行业景气度的核心因素,而宏观经济则是影响需求变化的重要源头。

本轮行业调整的特征

与以往周期相比,本轮行业调整呈现出一些新的特点。

首先,传统经济增长模式对白酒需求的拉动作用有所减弱。

过去,房地产、基建以及部分资源型行业是高端白酒消费的重要来源,而当前这些行业正在经历结构调整。传统商务宴请场景减少,使得行业增长逻辑发生变化。

其次,企业经营理念正在发生转变。

随着市场竞争加剧和经营效率提升,企业商务支出更加理性,传统依靠高频商务应酬带动消费的模式有所弱化。这意味着白酒行业未来很难简单复制过去依靠商务需求快速扩张的发展路径。

与此同时,消费者行为也在发生变化。

消费升级趋势仍在延续,但消费者对于品牌、品质和消费体验的关注度不断提升。需求结构正在从单纯追求价格升级,逐步转向更加注重品质价值和消费场景适配。

对于行业而言,这意味着增长方式正在从粗放扩张向高质量发展转变。

行业修复进程中的关键变量

从当前市场表现来看,行业已经出现部分积极变化。

工业利润降幅收窄、PPI边际改善、渠道库存逐步消化以及茅台批价趋于稳定,都显示出行业正在经历筑底修复过程。

不过,与过去几轮快速复苏周期相比,本轮修复节奏可能更加温和。

一方面,宏观经济仍处于结构调整过程中,传统需求来源恢复速度相对有限;另一方面,行业自身也在经历消费结构重塑和渠道体系优化。

当前行业核心影响因素集中于需求层面,呈现商务场景传导较弱、大众需求与景气度关联更高的特征,房价及CPI、PPI与工业利润仍是三个重要前瞻指标:若房价企稳或CPI温和回正,将传导至大众需求端、推升茅台批价并扩散至全行业;若PPI与工业利润有较好表现,则千元以上高端酒消费场景具备大面积恢复的可能。

本轮商务场景已逐步恢复,但明显滞后于宏观复苏,核心症结在于传统商务密集型行业结构调整、降本增效压缩线下聚饮、宴请趋于精简,叠加行业仍在消化前期库存,使数据反应偏慢。

短期看,在政策推进、宏观逐步修复背景下,行业有望迎来产业底部的温和复苏。茅台批价本质上反映渠道信心、终端需求与资产属性的综合变化。

随着价格竞争趋缓、盈利改善、信心修复与高端商务礼赠场景边际回暖,有望从底部逐步企稳回升;若PPI、工业利润与核心城市资产价格继续改善,批价修复将成为景气回暖的领先信号,并带动板块由库存消化进入更明确的复苏通道。

长期看,核心消费支撑正由集中的高端群体向更广泛的中产人群扩容,中高端价格带在婚宴、商务社交、家庭聚会与节庆礼赠中的渗透率持续提升;白酒价格体系并非静态,而会随居民财富积累、收入中枢抬升与偏好升级与主流人群支付能力动态匹配。由此高端酒维持品牌势能与价格锚定、中高端酒承接消费扩容,行业长期成长将伴随中产扩张与居民财富增长持续展开。

对于行业而言,未来增长空间仍然建立在需求改善基础之上。当宏观经济逐步企稳、消费信心持续恢复、需求结构不断优化时,白酒行业才有望迎来更加稳健的发展阶段。

结语

发展历程表明,宏观经济始终是影响白酒行业景气度的重要底层变量。从商务消费到家庭消费,从批价变化到企业经营,行业运行的各个环节都与经济周期存在紧密联系。

当前行业仍处于调整阶段,但从需求端、价格端以及宏观指标的变化来看,一些积极信号正在逐步积累。随着经济运行质量改善和消费需求逐渐恢复,行业有望在新的市场环境下寻找新的增长动力。

对于白酒产业而言,理解宏观经济与行业需求之间的传导关系,不仅有助于判断当前所处阶段,也有助于把握未来发展的方向。历史经验表明,每一轮行业景气变化的背后,都离不开需求的恢复与扩张,而这依然是决定行业未来走势的核心逻辑。

稿源:中信证券