吴勇:露酒的远大前程先放一放,咱们先聊聊药食同源这点实在事

文 | 吴勇 酒业公益品牌酉贤创始人、黄河文明与酒文化渊源探索发起人、酒业观察家、《斟酌》作者

古人云“欲速则不达,见小利则大事不成”。放在当下的露酒赛道,再贴切不过。

2025年,中国露酒市场规模突破800亿元,同比增长40%,利润五年增长近200%,超越葡萄酒,跃升为国内第三大酒种。2026年春糖,露酒新品高达数百款,茅台、五粮液、汾酒、泸州老窖、古井贡等头部酒企纷纷入局,同仁堂、东阿阿胶、广誉远、葵花、仲景等药企跨界杀入。一时间,人人都是露酒专家,家家都要第二增长曲线,好一派盛世。

但且慢——800亿的市场规模是蜜糖还是迷药?风口之下,是翅膀硬了,还是猪飘了?

与其动辄就是畅谈露酒的远大前程,不如接地气的琢磨酒的药食同源,先把自己产品做好——勇哥这话不是泼冷水,是行业在发烧时最需要的那碗醒酒汤。

800亿是劲酒热

不是露酒热

勇哥在这先拆一个最漂亮的泡泡——800亿市场规模。

根据行业协会和各机构的数据,2025年露酒市场规模突破800亿元。但仔细看结构,劲牌公司2025年营收达137亿元,仅红标劲酒一个单品就有望突破百亿。换言之,一个劲酒就可能撑起了整个赛道的半壁江山。

有业界大咖坦言,任何酒种都需要带头大哥引领,露酒眼下被视作风口,本质是被劲酒的热度带火,并非品类真正成熟。劲酒的成功,核心在于康养属性、亲民定价与深度渠道掌控,是战略、品牌与运营的胜利,而非露酒品类集体崛起。

数据也印证了这一点,露酒行业CR5(前五大品牌市占率)已达51.3%,华东、华南区域CR5更是超过57%。这意味着,800亿的市场里,5个头部玩家吃了一半以上的饭,剩下5000多家企业抢剩下的不到一半。

这不是百花齐放,是一超多强、群狼饿肚子。

消费者的脑子

比你想的更糊涂

露酒最大的敌人不是竞争对手,是消费者根本分不清你是谁。

据中国酒业协会《2025-2026中国露酒产业发展白皮书》数据来分析,露酒最普遍的问题有三:

仅23.4% 的消费者能正确识别露酒的定义

61.8% 的消费者将露酒等同于药酒

14.8% 的消费者将其归类为果味啤酒或预调鸡尾酒

六成消费者觉得你在卖药,两成觉得你在卖糖水,只有不到四分之一的人知道你卖的是什么,你还在跟我谈远大前程?!

更扎心的是,76%的消费者将“健康属性”列为酒饮选择的首要考量,这说明需求是真实的——但需求真实≠认知清晰。消费者想要健康酒,却不知道露酒就是健康酒——这中间的认知鸿沟,恰恰是行业自己挖的坑。

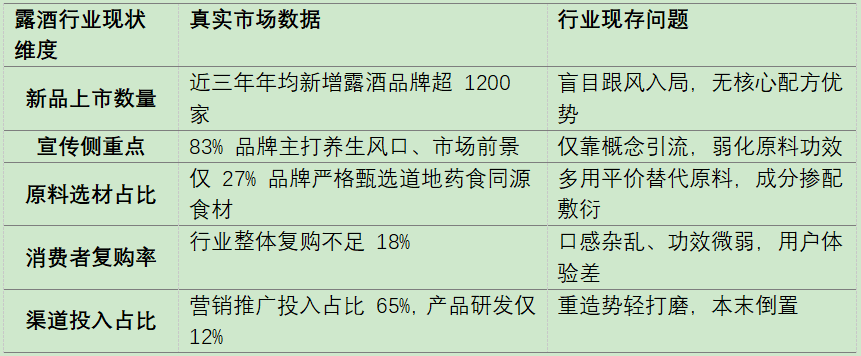

行业现状数据直击,重营销轻品质成通病,见图表1:

你把自己吹成了包治百病的灵丹妙药,消费者当然敬而远之。你把自己包装成朋克养生的潮流饮品,消费者又觉得你在忽悠。不是消费者不识货,是你自己没说清自己是个什么货。

中国食品发酵工业研究院的报告指出,酒水饮料呈现“轻养生、潮口味、技术升级”三大趋势,其中“轻养生”排在第一位,但紧随其后的就是“潮口味”。

“轻养生”的核心是什么?是“轻”。别搞得太沉重,别搞得像吃药。在好喝的基础上加点健康概念,这叫加分。为了健康概念把酒做得难喝,这叫本末倒置。

“药食同源”不是让你把药铺搬进酒厂

说到“药食同源”,勇哥得先正个名。这个概念本身没错,而且大有来头。

勇哥这些年研究黄河文明与酒文化渊源,发现咱们老祖宗几千年前就在玩这个了。《黄帝内经》里的“汤液醪醴论”,说的就是酒与药的配伍。竹叶青酒的泡制技艺更是可以追溯到1500年前的南北朝时期,融合了十二味草本,是正儿八经的“药食同源”活态载体。

但问题是,老祖宗玩的是配伍,不是堆砌。

什么叫配伍?是讲究君臣辅佐,讲究药性平衡,讲究口感协调。什么叫堆砌?是觉得这个好就加进去,觉得那个流行也加进去,最后酿出一锅“十全大补汤”,又苦又涩又辣,消费者喝一口就想吐。

现在很多露酒企业的问题,就是堆砌思维太重。

药食同源的真正价值,不是让你炫耀用了多少种药材,而是让你在不牺牲口感的前提下,给消费者一个“喝了更安心”的理由。

目前,药食同源目录已扩至106种,从第一批87种到第四批新增地黄、麦冬、天冬、化橘红,原料空间越来越宽。但市场呢?

据中国酒业协会2026年第一季度监测数据,在主流电商平台TOP 100露酒单品中,以枸杞、黄精、桑葚等传统药食同源材料为基底的植物类露酒占比高达 78.5%。

而且,口味集中在甘甜型与草本型的产品比例超过六成。

106种药食同源原料,你就盯着那五六种反复薅?这不叫药食同源,这叫药食同套路。

更讽刺的是,约45%的露酒企业执行的是自行制定的企业标准,而这些企业标准的严谨程度参差不齐,部分指标甚至低于国家推荐性标准的要求。你的同源是严谨的炮制工艺和科学配伍,他的同源是往基酒里扔两把枸杞就上货架。

同样一瓶枸杞露酒,A家用的宁夏中宁特级枸杞、浸提30天、有效成分可量化检测。B家用的工业枸杞碎、泡三天出罐、全靠焦糖色撑场面。消费者看到的是同一个品名、差不多的包装,怎么选?劣币驱逐良币,从来不是消费者的错,是行业自己不争气。

12.5%不合格率——谁给露酒丢的脸?

2025年市场监管总局抽查结果,露酒类产品在标签标识不规范、添加剂超范围使用等方面的不合格率达12.5% ,远高于白酒和啤酒品类。

12.5%是什么概念?每8瓶露酒里就有1瓶不合格。你跟消费者讲健康养生,结果每8个人里就有1个喝到问题产品,这叫哪门子健康?

更深层的问题在于标准体系本身也在打架,国标GB/T 27588虽然实施了,但针对不同类型露酒的细分技术指标仍显粗糙,功能性成分的检测方法、限量标准、安全性评估缺乏强制约束力。国标画了一条线,但线太粗,粗到什么都能塞进去。

这就好比你开了一家药膳馆,菜单上写着药食同源,但厨房里连杆称都没有,放多少全凭师傅手感。你说你健康,谁信?

药食同源不是标签,是功夫

药食同源四个字,在露酒行业已经被用烂了,烂到几乎成了智商税的代名词。但存在也即合理,药食同源的存在的本质是什么?

《黄帝内经太素》中有“空腹食之为食物,患者食之为药物”的古老智慧,是从原料产地到炮制工艺到配伍逻辑到功效验证的完整体系,它不是在瓶子上印一行“含枸杞提取物”就万事大吉的营销话术。

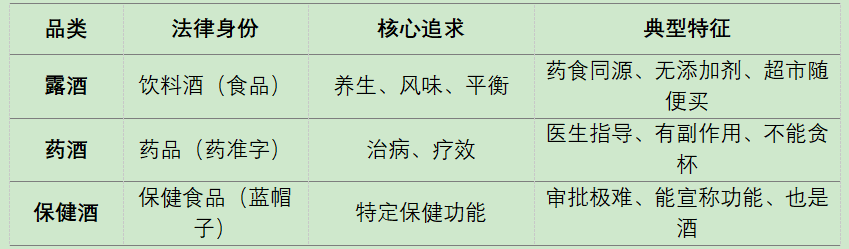

露酒到底是药还是酒?别让消费者猜谜语。很多酒企还在用卖“神药”的逻辑卖露酒,这是大错特错。根据2021年发布的GB/T 17204-2021新国标,露酒已经拥有了独立的身份证,它既不是药酒,也不等于保健酒。咱们先看一张表,把这三者的“户口”分清楚,见图表2:

劲酒为什么能跑出来?不是因为它喊药食同源喊得最响,而是因为它按做药的标准做酒——道地药材直供基地覆盖54个品种,6700余项全供应链质量标准。

泸州老窖为什么敢投10亿建养生酒科技园?因为它知道药食同源的护城河不在广告词,在GMP车间和靶向提取技术。

汾酒陈皮汾酒为什么能出圈?因为陈皮汾酒不是“汾酒+陈皮”的简单堆叠——尽管新会陈皮添加量大于6克/升、有效成分含量严于国标。而是“双国粹叠加”的深度研发——传统浸提与数字提取技术结合,有效成分可量化、可溯源等。

它们的共同点是先把药食同源做实了,再去谈市场前景。而大多数企业恰好反过来——先画饼,后和面,面还没和好就急着开张卖。

六条建议——先把产品做好

1. 药食同源必须“讲得清、测得出、查得到”

每一款露酒的药食同源成分,必须有明确的添加量、有效的检测方法、可追溯的原料产地。消费者扫个码就能看到这瓶酒的枸杞来自宁夏中宁哪块地,多糖含量多少,浸提多少天,透明是最好的信任建设。

2. 从大路货走向差异化

106种药食同源原料,别只盯着枸杞、人参、黄精。石斛、桑葚、茯苓、化橘红、地黄、麦冬……区域特色草本的蓝海远未被开发。谁先跳出红海配方,谁就先拿到下一个十年的入场券。

3. 标准必须要有锋芒

行业需要更细分的品类标准——植物类、动物类、花果类各自有明确的技术指标、功效验证方法和等级划分。企业标准不得低于国标底线,执行情况纳入信用监管。没有锋芒也即惩戒力的标准,就是摆设。

4. 去药味≠去功效

口感优化是必经之路,但去药味不能变成去功效。如果露酒喝起来跟果味啤酒一样,那消费者为什么不直接买果味啤酒?药食同源的独特价值,恰恰在于那种温和的草本回甘和体感——这是你的DNA,别为了讨好所有人把自己的基因都改了。

5. 场景要落地,不要飘在空中

露酒的消费场景,自饮养生占42%,送礼占25%,家庭聚会15%,节庆10%,商务宴请仅8%。露酒不能只做礼品和养生两个标签,一方面深耕自饮养生42%的核心场景,别硬蹭商务。银发经济3.1亿60+人群,才是露酒的最大红利池。另一方面,佐餐、独酌、户外、调酒、下午茶……场景无限,但每个场景都需要产品精准适配。

6. 少开会多下车间

露酒赛道最不缺的就是论坛、峰会、白皮书。缺的是把一瓶酒从原料到口感到体感做到极致的笨功夫。药食同源是匠人的活,不是嘴皮子的活。

《菜根谭》有“伏久者飞必高,开先者谢独早”的告诫。

露酒赛道风正劲,但风口之上最怕的不是风停,而是猪还没长翅膀就飞了。800亿的市场,106种药食同源原料,76%的健康消费需求——天时地利人和,样样不缺。缺的,就是那一份沉下心来把产品做好的定力。

露酒的远大前程能不能实现?能。但与其在千亿赛道上画饼充饥,不如在药食同源里精耕细作——把酒酿得好喝一点,把道理说得明白一点,把价格定得实在一点,把消费者呵护得更贴心一点。

风可以把你吹上天,但只有翅膀才能让你飞得稳。

接地气,才能有底气。