2025年营利双降的李子园,在“甜蜜负担”中能否“青春突围”

4月27日,浙江李子园食品股份有限公司发布2025年年度报告。

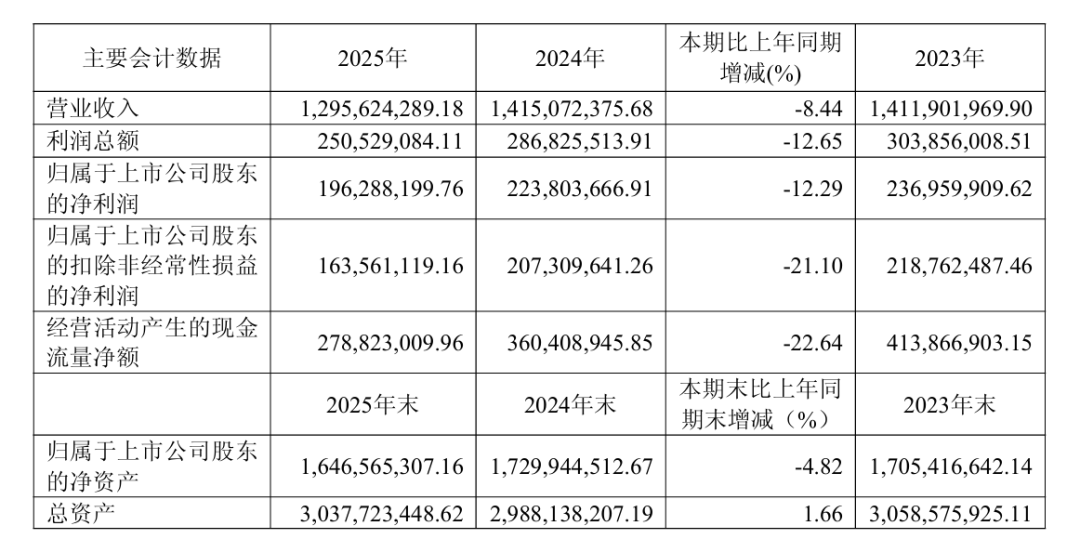

报告期内,公司实现营业收入12.96亿元,同比下降8.44%;归属于上市公司股东的净利润1.96亿元,同比下降12.29%。这份成绩单清晰地反映出,这家以“甜牛奶”著称的老牌乳饮企业,正深陷核心产品老化与消费趋势背离的增长泥潭。

值得一提的是,这也是“企二代”90后李博胜接班后交出的第一份完整销售年度的业绩,其主导的渠道与产品改革成效如何,也可在这份财报中“窥见一斑”。

“甜牛奶”失速,寻找第二曲线迫在眉睫

这份财报数据仍然揭示了李子园极度依赖单一产品的结构性风险。

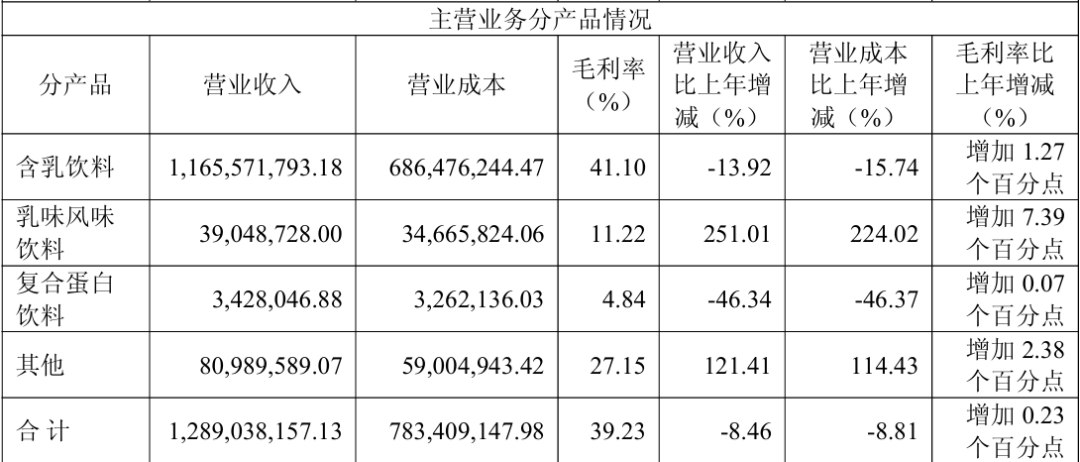

财报显示,2025年,其核心产品含乳饮料(主要为甜牛奶)营收同比下降13.92%,占公司总收入比例虽微降至约90%,但仍是绝对主力。相比之下,其新推出的乳味风味饮料(如AD钙奶)虽录得251.01%的惊人增长,但因基数较小,难以对冲主业的失速,而复合蛋白饮料营收更是大幅下滑46.34%。

多位行业观察人士指出,李子园的困境源于其拳头产品与健康化趋势的脱节。品牌营销专家路胜贞分析认为,李子园的红利期属于乳业发展初期,当时消费者偏好甜口;而近五年来,主流消费趋势已转向爽口、酸口及原味,李子园的主力产品已经滞后于消费认知需求的变化。

这种“滞后”,具体体现在两个方面:一是健康化的消费趋势。随着“减糖”、“清洁标签”、“功能化”成为消费主流,被消费者称为“工业甜水”的经典甜牛奶,其高含糖量的特性,与当下潮流相悖,这使得它对年轻一代的吸引力下降,消费场景也受限。二是品牌形象的老化。“新新鲜鲜李子园”的广告语曾风靡一时,但那是“80后”“90后”的童年记忆。在Z世代成为消费主力军的今天,如何让品牌形象保持“新鲜感”,是巨大的挑战。

对此,李子园在财报中表示,“为顺应消费者对健康化产品日益增长的需求”,而推出的“维生素水、电解质饮料等水替类产品”,以及“围绕低糖、低脂、功能化”的研发方向。这表明,李子园正在努力拓宽其产品组合,试图从单一的“甜牛奶”标签,向“以含乳饮料为核心、功能型饮料与补水类产品为补充的多元化产品组合”过渡。

值得一提的是,为打破增长瓶颈,李子园在2025年还启动了多元化战略。如公司宣布斥资约2亿元扩建宁夏生乳深加工项目二期,新增中老年人配方奶粉和奶酪生产线。尽管公司董秘办回应此举是“作为原料供应”而非跨界做终端品牌,但外界普遍视其为构建多元化产品矩阵、探索“第二增长曲线”的重要战略储备。

从财报上看,2025年,李子园“其他”类目产品收入同比增长123.11%,营收占比提升至8.44%,正是这一战略初步落地的体现。尽管“第二增长曲线”尚在襁褓之中,但增长的种子已经播下。

渠道大洗牌,强攻“直销”

在销售端,李子园同时进行着一场“刮骨疗毒”式的渠道重构。

2025年,公司传统经销渠道营收下降11%,而直销渠道(含电商、零食量贩等)逆势增长43.4%。与之对应的是经销商数量的锐减——从2024年底的2626家缩减至2246家,净减少380家。这一变化被解读为“二代”掌门人李博胜上任后的主动调整。

据了解,李博胜2024年底在接任总经理后,主导了渠道的精细化改革。他成立了专门的商务部对接量贩零食和连锁便利店,并强调“产品与广告同步”,将营销预算从传统媒体向高校、小餐饮及新媒体倾斜,试图更精准地触达年轻人群。

从行业观察角度而言,这是李子园主动调整渠道策略的信号——从过去粗放的经销商扩张,转向对渠道质量和效率的优化,并积极拥抱更能触达终端消费者的直销模式。

李子园总经理李博胜(图源:新华网)

因此,李子园2025年直销收入的快速增长,与公司积极拓展零食量贩店、早餐、餐饮等现代及细分渠道的策略紧密相关。渠道的“一升一降”,反映了李子园正在打破过往对传统经销网络的深度依赖,尝试构建更具韧性、更贴近市场末梢的立体化渠道网络。

但李子园2025年营收利润的双降业绩表明,仅靠品牌口号年轻化和小修小补的产品创新,难以根治“甜牛奶依赖症”这一“痼疾”。对于李博胜而言,如何在守护基本盘的同时,真正孵化出具有规模效应的新增长极,将是其能否带领这家30年老牌企业穿越周期的关键。

图片均来自网络、官微、电商平台等,如无意中使用了您的图片,请与我们联系,我们会及时删除。