吴勇:新世纪五个“五年规划”(2001-2025)下的国产葡萄酒

文 | 吴勇 酒业公益品牌酉贤创始人、黄河文明与酒文化渊源探索发起人、酒业观察家和培训专家

二十余年的跌宕起伏,国产葡萄酒在螺旋上升中实现了产业觉醒。从当下回看整个发展历程,是回顾,也是在找寻通往未来的坦途。文章通过梳理过去五个“五年规划”间,国产葡萄酒经历的风雨波折,在对比与反思中看到国产葡萄酒破局的关键。

21世纪初,随着国内经济持续稳定发展和消费升级,葡萄酒市场需求一直呈现增长趋势,以张裕、长城、王朝等为代表的国产葡萄酒快速崛起,通过品牌塑造、产品升级和渠道建设,迅速占领市场,营造出繁荣的市场氛围。2011年张裕营收达60.28亿,这是当时全国葡萄酒市场快速发展的一大亮点,中国也成为世界第五大葡萄酒消费国,行业一片繁荣。

我们回看本世纪即将过去的二十五年间,2003-2012年是快速发展期,国产葡萄酒凭借渠道成本优势迅速占领市场,并伴随国内经济的发展和人民生活水平的提高,让葡萄酒需求增加,产量稳步上扬。

但自2012年起,行业盛极而衰,产量开始下滑。2013年后更是进入漫长调整期,2018年产量“断崖式”下跌,加之宏观经济增速放缓和政策影响高端葡萄酒消费需求,以及进口葡萄酒快速挤压国产葡萄酒市场份额,再加上疫情和烈酒竞争,葡萄酒消费量持续下滑。

2024年国产葡萄酒累计产量降至11.8万千升,市场消费量降至5.5万千升,行业利润规模下降。“祸不单行”,2024年商务部终止对澳大利亚葡萄酒“双反”调查,澳酒卷土重来,再加上白酒、啤酒的市场挤压,国产葡萄酒腹背受敌,市场规模大幅萎缩,企业营收普遍下滑,部分企业甚至亏损或被淘汰,前景充满挑战。

回看国产葡萄酒这二十五年的曲折之路,可谓风云际会,跌宕起伏,亦是筚路蓝缕玉汝于成的一幅壮丽画卷。

一

总览国产葡萄酒二十年沉浮曲线

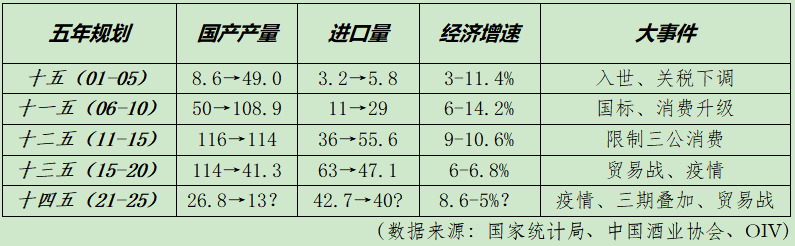

2001-2025年国产葡萄酒产量与进口量对比(单位:万千升)见下表:

核心趋势是产量增速与经济周期高度同步,2001-2012年复合年均增长率(CAGR)达18.7%,2013年后进入负增长。进口量2001-2017年持续攀升,2017的峰值期口量是国产的1.5倍,2020年国产产量较2012年峰值的138万千升暴跌70%。导致这个状况的因素不一而足,消费者教育、本土化表达和产品创新发展等方面尤为关键。

二

分阶段深度解析

1. 入世红利与野蛮生长,十五规划(2001-2005)

经济环境,GDP年均增长9.8%,城镇化率从37.7%增长到43.0%;城镇居民人均可支配收入由2000年的0.37万元,增长到2005年的0.64万元,购买能力逐渐攀升。

政策驱动,进入本世纪初,国家在限制粮食酒鼓励水果酒的举措中,葡萄酒获得前所未有的政策利好空间。2001年入世后葡萄酒关税从65%降至2005年的14%,进而引发的是全球葡萄酒开始涌向中国大陆,葡萄酒消费热潮开始蔓延。而微观政策是2005年龙头企业张裕MBO改制,让企业焕发出蓬勃动能,进而影响经销商和消费者,极大的推动了国产葡萄酒的进步。这就是头部企业敢于开宗立派,对产业发展极有裨益。张裕当年的MBO激励机制,成为中国酒业历史上最成功的激励案例,二十年之后可以说已“没有之一”。

市场表现,国产葡萄酒产量增长470%,典型的入世效应。仅管窥张裕营收从8.2亿剧增至30.8亿,CAGR 高达39%。还有就是新天葡萄酒(后被中信并购,现为中信尼雅)的“普及风暴”,第一次深刻揭示了葡萄酒依附于白酒市场的劣势,缺乏普及或主动消费。

中外对比,法国对中国出口量增长320%,但均价下跌42%,有低价倾销的嫌疑,也为随后的国产葡萄酒因成本导致零售价居高不下而备受争议进而止步不前打下伏笔。但当时的国产酒均价从15元至22元不等,仍仅为进口酒的35%左右。

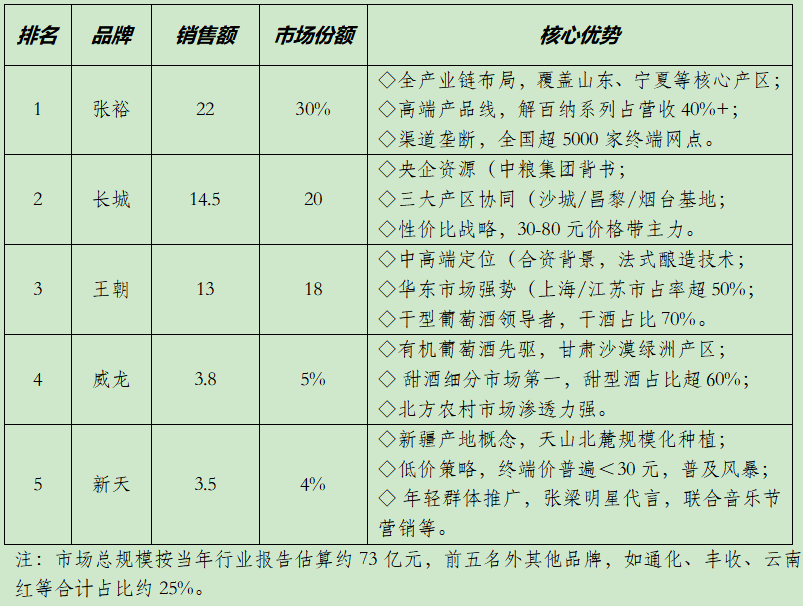

2005年国产葡萄酒销售排行榜前五名(单位:亿元),见下表:

如果再回望一下2005年市场结构,按销售额计国产73亿元与进口67亿元的比例大概是52:48,但价差驱动高端市场失守,国产葡萄酒始终不渝的高端化在新世纪第一个五年的后期就已全面失守。

2.黄金增长期的隐忧,十一五规划(2006-2010)

经济环境,2007年金融危机前GDP增速峰值14.2%,酒类消费品市场异常繁荣,葡萄酒几乎是供不应求。这期间必须提到中粮将三家长城整合的案例对葡萄酒市场的积极影响,利好与提振,是当时国产葡萄酒产业的巅峰时刻。

消费升级,中产阶层突破1亿人,葡萄酒消费量CAGR 21%;

结构矛盾,国产酒70%集中100元以下市场,而以法国为代表的进口酒200元以上价格段,占据了60%以上;

过度扩张,由于当时葡萄和葡萄酒产业政策环境极为宽松,山东、河北等产区过度扩张,亩产暴增致品质下滑,良莠不齐,是当时消费者对国产葡萄酒的爱恨交加。

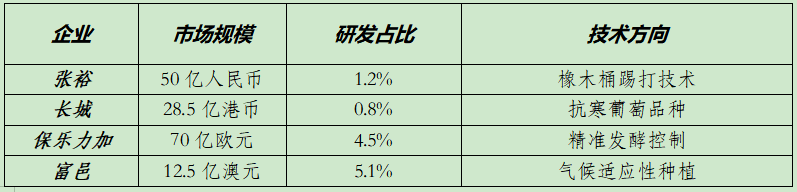

而加剧国内葡萄酒市场变化的是2006年的自贸协定,智利酒零关税冲击中端市场,此前智利原酒的八面威风不再赘述。2005-2010,澳洲酒进口量激增15倍。繁荣的背后,国产葡萄酒的诸多劣势也暴露无遗,当时仅投入研发就很能说明问题。

2010年中外酒企研发投入对比,见下表:

3. 政策黑天鹅与结构调整,十二五规划(2011-2015)

政策环境,2012年"八项规定"致政务性酒类消费腰斩,突如其来的政策冲击记忆犹新。彼时政商务用酒占比高达85%的葡萄酒市场,因依附性增长(主要指白酒)缺乏普及性的消费者培育,消费场景单一固化,禁酒令下难免受到冲击,而普及性高的白酒基本是毫发未损。勇哥当时曾调侃为白酒“城门失火”殃及葡萄酒这个“池鱼”。2013年高端葡萄酒销量下降58%,当年张裕净利从17亿降至9.8亿。头部品牌况且如此,二三线品牌姑且忽略不计了。

消费升级,这个时期因资本的加持和推波助澜,使得酒类垂直电商平台迅速发展,电商渠道占比从2%达到惊人的10%。线上线下的融合发展,2015年年轻群体酒类消费量占比升至37%,国产葡萄酒也曾一度亢奋。

供需矛盾,2015年国产葡萄酒种植面积已超过80万公顷,于世纪初的30万公顷,增长了166.7%。2015年国产葡萄酒产量112万千升,在全球仅次于113万千升的南非,排名第九,占世界总产量的4%。但国产葡萄酒的跌势已开始显现,市场明显供大于求。以江小白、百润旗下的锐澳为代表的多样性多元化的低度酒需求持续释放需求潜能,但葡萄酒业界瞧不上低度酒这个新物种,并对此新需求熟视无睹。国产葡萄酒高高在上的尊享定位,错失了低度酒崛起的机遇期。其实,在笔者看来,战略就是舍弃,不能既要、又要、还要、更要。

国际市场,2013年欧盟葡萄酒反倾销调查推高进口成本,OEM的法国葡萄酒一路高歌猛进拥抱中国,进口葡萄酒第一的交椅被法国长期把持。但2013-2015波尔多中级庄在我国的销量下跌40%,貌似也在诉说着另一种风景——改开近三十年的我国消费者品市场,理性消费开始抬头了。

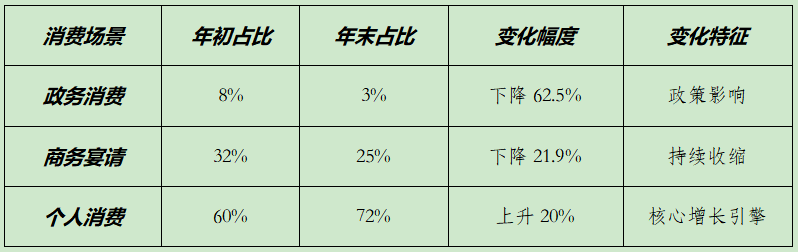

2015年葡萄酒消费场景分布,见下表:

4. 三重挤压下的至暗时刻,十三五规划(2016-2020)

经济环境,开始下行,GDP增速破7至6%,社零增速降至8%。白酒历时多年的产能增长戛然而止,2016年白酒由巅峰1365万千升开始一路下滑至今。而葡萄酒也在经历着三重“拷问”,一是中美贸易战,2018年美国葡萄酒关税从14%暴涨至93%,本就并不受国人十分待见的美国葡萄酒零售价猛增,带头大哥搅的人心惶惶;二是澳洲发力,2015至2019期间零关税下进口量激增120%,澳洲葡萄酒曾经有望在进口葡萄酒领域引领群伦;三是疫情冲击,葡萄酒销售更是雪上加霜,2020一季度餐饮渠道暴跌78%。

情绪消费,在经历人货场重构的新零售时代,消费者的情绪开始得到重视,当人们普遍关注体验感时,其实消费者更需要的是内心的满足和价值认同,也即品质价值、功能价值和精神价值。国产葡萄酒在品质和功能方面无可指责,但在精神价值方面的打造总是行百里者半九十。

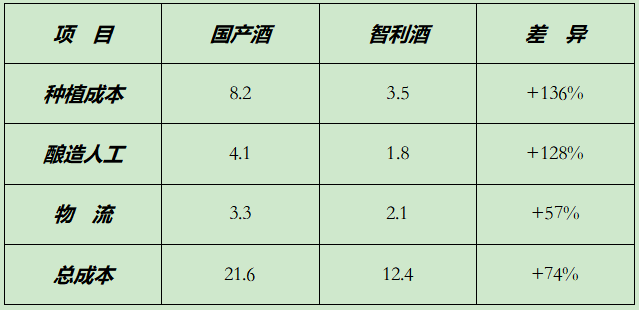

行业洗牌,2016-2020国产葡萄酒规模以上企业从217家降至130家,行业洗牌在所难免。崛起中的贺兰山东麓产区每吨成本1.2万元,却高于智利35%,一个缩影反映国产葡萄酒的竞争优势还在酝酿之中,注定要一路艰难跋涉。

2020年成本结构对比(元/瓶),见下表:

在这场国产葡萄酒的大洗牌中,威龙股份于2016年五月成为A股主板上市公司,用勇哥的话来说,这是上层建筑对中国有机葡萄酒的殷切期望,时至今日,有机葡萄酒依然是全球葡萄酒产业的关键词。

5.否极泰来的中国风土全球表达,十四五规划(2021-2025)

政策支持,国家战略《中国酒业“十四五”发展规划》,明确推动葡萄酒产业特色化、高品质化发展,鼓励技术创新和文化品牌建设。乡村振兴战略,如宁夏、新疆、山东葡萄酒产区被纳入地方特色农业,享受种植补贴和产业扶持。减税政策,2021年起国产葡萄酒消费税减免试点,降低企业成本。产区地方政策,宁夏,建设“世界葡萄酒之都”,投入百亿资金支持酒庄建设和品牌推广;新疆,依托“丝绸之路”定位,推动酿酒葡萄种植与文旅融合;山东,重点发展胶东半岛精品酒庄集群。

市场状况,产量持续下滑,2024年国产葡萄酒产量约11.8万千升,较2015年峰值下降60%,主因种植面积缩减和进口酒冲击。消费量低迷,人均年消费量仅0.38升,不足全球平均1/10,但高端市场缓慢增长。市场份额,国产酒占国内消费量不足20%,进口酒主导中高端市场。

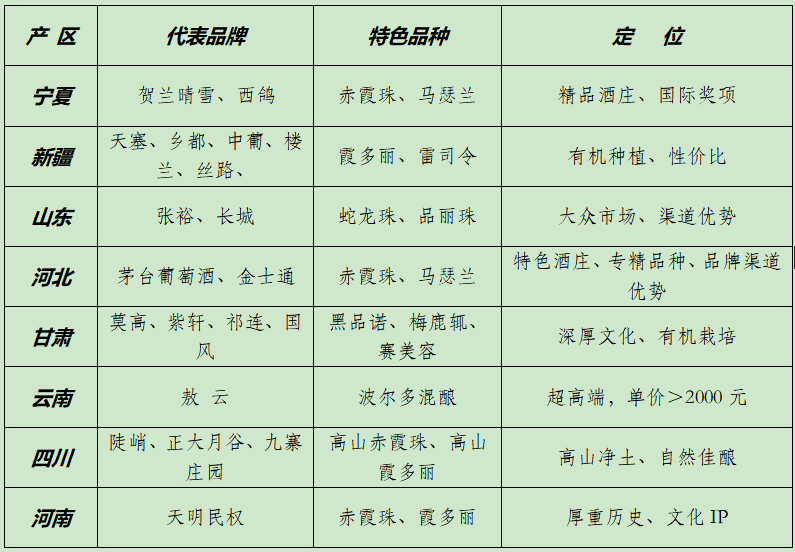

产区格局,见下表:

竞争力短板,成本居高不下,机械化率低,人力成本占比超30%,而以法国为代表的欧洲葡萄酒企业仅10%;品牌溢价弱,除少数精品酒庄外,国产酒均价不足进口酒1/2;渠道依赖,60%以上销量依赖餐饮渠道,零售和电商渗透不足。

核心挑战,进口酒挤压,零关税政策下如智利、新西兰葡萄酒等,占比将大幅上升,尤其在100-300元主力价格带;消费者认知偏差,调查显示70%消费者认为“进口酒品质优于国产”,且国产酒缺乏清晰产区认知;产业链断层,种植与酿造分离,多数酒企依赖外购葡萄,品质稳定性不足;技术短板,酵母、橡木桶等核心原料90%依赖进口。

发展机遇,国潮消费崛起,Z世代对本土文化认同提升,“中国风”酒标设计受年轻群体追捧。政策红利持续,2023年农业农村部设立葡萄酒产业集群专项,补贴种植端机械化改造。创新品类突破,如果味葡萄酒、起泡酒迎合女性及年轻市场等。

未来趋势,精品化与差异化,小酒庄聚焦“单一园”“老藤”概念,如宁夏迦南美地,溢价提升30%-50%;数字化赋能,区块链溯源,如西鸽酒庄NFC防伪、直播带货等;酒旅融合,宁夏年接待葡萄酒游客超200万人次,“酒庄民宿+品鉴课程”成新盈利点;绿色可持续新疆、宁夏推广节水灌溉技术,碳足迹认证成出口欧盟新门槛。

三

经济周期与消费行为关联分析

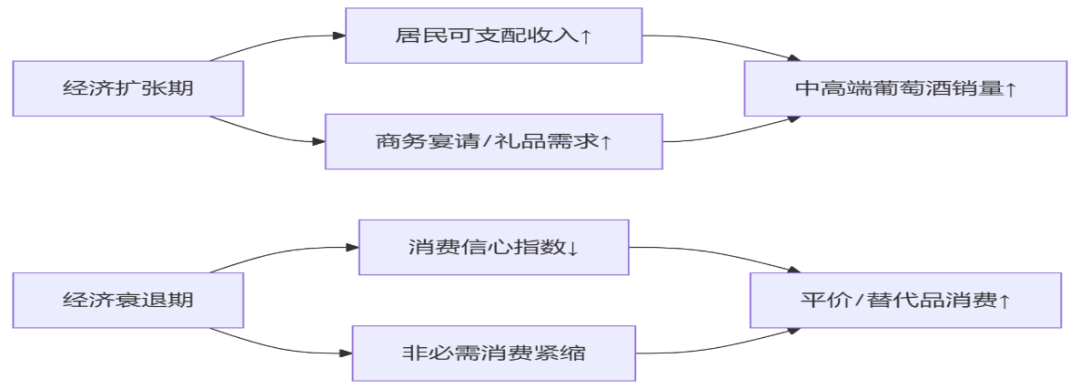

首先,不同经济周期阶段的消费行为特征,见下图:

1. 经济扩张期(GDP增速 >5%)

消费升级显著,国产精品酒庄,销量年增15%-20%,客单价300元以上产品占比提升。商务礼品场景占比达35%,而常态期为25%。

驱动因素主要是,企业营销预算敢于投入、婚宴消费中高端化、投资收藏需求上升。

2. 经济滞胀期(高通胀+低增长)

两极分化加剧,一是高端市场,高净值人群抗通胀属性对千元以上超高端酒需求稳定。二是大众市场,实际收入缩水对100元以下国产酒被进口替代,如智利酒零关税后价格低于国产同品质酒30%,优势非常明显。三是典型行为,消费者转向性价比高的大瓶装、促销囤货等等。

3. 经济衰退期(GDP增速 <4%)

消费降级与场景迁移,企业缩减招待预算等导致餐饮渠道葡萄酒消费量下降50%,家庭自饮场景成主力。50元以下低端产品占比升至65%,而常态期为45%,盒装酒、易拉罐装酒、袋装酒复苏。另就是替代效应,啤酒/白酒的消费弹性(-0.8)小于葡萄酒(-1.2),国产葡萄酒承受更大冲击。

其次,详细解读葡萄酒消费弹性系数变化,如下:

2001-2007年:收入弹性1.8 ,葡萄酒展现为奢侈品属性;

2008-2015:弹性0.7,葡萄酒逐渐成为生活必需品;

2016-2020:弹性-0.3,葡萄酒的被替代效应显现。

结构性转折点,2012年人均GDP突破6000美元,但葡萄酒渗透率停滞在11%。2018年Z世代成为消费主力,果酒、低度酒分流23%需求。疫情后居家消费中,葡萄酒复购率低于精酿啤酒35%。

四

中外对比启示录

中外葡萄酒在多个方面存在差异,从葡萄品种看,国外多采用国际知名的酿酒葡萄品种,像赤霞珠、梅洛等,这些品种在原产国经长时间培育,风味特征独特;国内则既有引进品种,也有本土培育品种,酿酒师也在不断探索适合中国土壤和气候的葡萄品种。酿造技术上,进口葡萄酒多为天然发酵,能保留原始风味和自然香气;国产葡萄酒因葡萄含糖度等问题,部分需人工添加糖或酒精来促进发酵,可能影响风味。

在法律监管方面,国外知名葡萄酒生产国早有严格详尽的法律条文,从葡萄种植到陈酿等各个环节都有约束;我国葡萄酒管理机制相对不足,更多依靠行业自律 。

法国经验,AOC制度保障品质溢价,酒庄旅游占总营收比例持续增高;

澳洲教训,过度依赖中国市场致2020年库存积压1.2亿箱;

美国韧性,直达消费者(DTC)模式占比高达45%,疫情间依然是逆增;

国产短板,普通产品口感风味单一,缺乏多样性。相比国际平均82%的机械化率而国产葡萄酒为51%,相比国际1.5%+的消费者教育投入而国内目前还不足0.3%。

五

破局启示,历史周期律的当代映射

首先,弱周期属性培育路径。一是高端产品金融化,建立期酒交易市场(参照波尔多),吸引避险资金,这个领域国内似乎还是空白。二是刚需场景渗透,开发佐餐型葡萄酒(如搭配川菜的低单宁产品),降低可选消费属性。三是政策托底机制,呼吁将葡萄酒纳入“乡村振兴消费券”补贴范围,平滑周期波动。

核心逻辑是通过品类差异化,树立起中国风土的表达和叙事、消费场景刚性化、价格带弹性布局,弱化经济周期对国产葡萄酒的冲击。

其次,技术突围,如区块链溯源、无人机灌溉等,开发低醇或无醇葡萄酒抢占健康赛道;模式创新,定制酒庄模式、社区酒窖等,渠道下沉,三四线城市婚宴、节庆等即饮场景潜力巨大。另就是跨界联名,如葡萄酒+茶饮;政策机遇,《区域全面经济伙伴关系协定》(RCEP)框架下东南亚市场关税降至5%以下,这是国产葡萄酒海外突围的重要市场。推动葡萄酒地理标志保护,遏制贴牌乱象。扩大消费税减免至全国产区,碳中和目标倒逼节能改造。

2025年是中国葡萄酒行业的关键转折点,市场规模预计将突破300亿元,年复合增长率将达15% ,但进口酒占比仍将高达50%。从2012年开始,中国葡萄酒行业产量和营收持续下降,陷入长达十余年的调整期。不过,随着产区化和精品酒庄化发展,国产葡萄酒正逐渐培育消费者的认知度与好感度。宁夏、新疆、山东等重点产区纷纷出台发展规划,推动行业可持续发展,中国葡萄酒行业未来可期。

年初的《国产葡萄酒,养在深闺人方识》一文中介绍国家工信部发布首批“中国消费名品”名单中,山东张裕、陕西桥畔、宁夏西鸽和新疆国菲四家国产葡萄酒品牌入选,这是国家层面首次针对消费领域品牌的权威认证,旨在助力内需市场升级,推动国产品牌普及化、精品化和国际化发展。

二十年跌宕揭示,螺旋上升中的国产葡萄酒产业在觉醒。国产葡萄酒的困境本质是工业化与风土化的悖论。唯有将中国式风土叙事融入全球话语体系,注重情绪经济并坚守自身的天赋异禀,方能穿越周期,这或许预示着下一个新的五年规划中的真正转机。