2.4%,贵州白酒2025’数字背后的“基本”和“本质”

据2026年1月21日贵州省2025年经济运行情况新闻发布会上的数据显示:2025年贵州省规模以上工业增加值比2024年增长7.0%,其中,酒、饮料和精制茶制造业增长2.4%。

2.4%,尽管这一数据包含饮料和精制茶制造业,但白酒业的增长比重应该是最为重要的组成部分,贵州白酒业对贵州工业增加值的贡献力是客观存在的。

这些年,以铜仁抹茶为典型代表的精制茶制造业作为贵州十二大特色产业之一。相关数据显示,2025年1至11月份,贵州铜仁抹茶产销量达2150吨,产值超4.6亿元,其中出口达980吨,同比分别增长80%、60%和110%。相对于贵州白酒业来说,贵州精制茶制造业在整个贵州酒、饮料和精制茶制造业版块中所占比例仍然较低,贵州白酒业2025年在2.4%这一增加数字中占很大比重。

对比2024年,贵州省规模以上酒、饮料和精制茶制造业工业增加值同比增长7.2%。2025年贵州省规模以上酒、饮料和精制茶制造业工业增加值比增长速度,较2024年的增长速度回落不少,但能保持2.4%的增速,业绩难能可贵。

2.4%,这一数字恰好印证了2025年贵州白酒业的“基本”,当然,依旧能从这2.4%增长速度中,对贵州白酒业2026年甚至是更长远时间一些美好的“期待”。

增速放缓,既是贵州白酒业的“基本”,也是整个白酒业的“基本”。

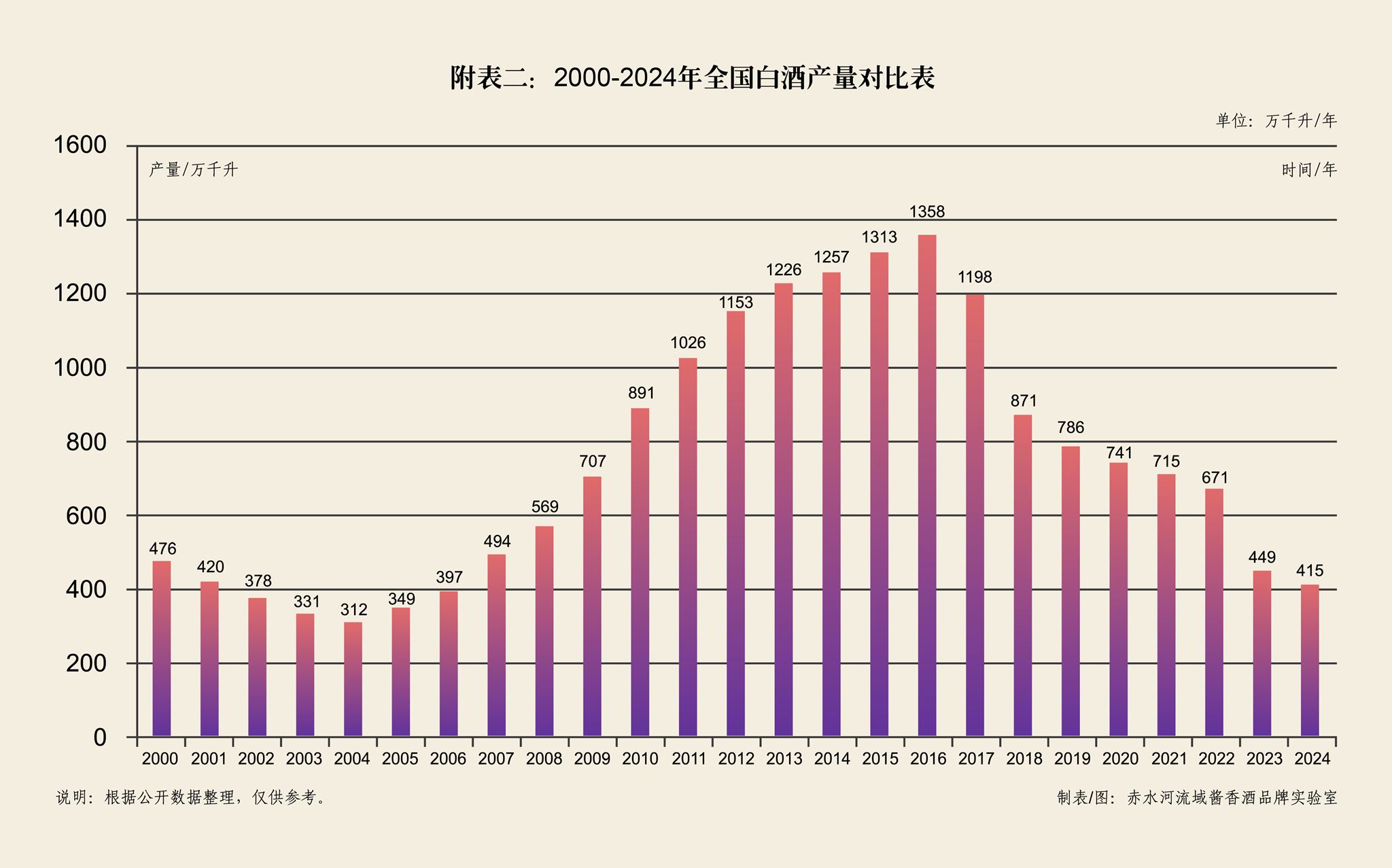

2026年1月22日国家统计局发布的数据显示,2025年12月,全国白酒业总产量37.6万千升,较2024年同期下降19.0%;全国白酒业1-12月累计产量为354.9万千升,下降12.1%。

这组数字,进一步佐证了白酒业的“基本”,一个字“难”;两个字“艰难”;八个字“比想象中的难还难”。

难,可以写成为白酒业2025年的“基本字”。

渠道库存增大、终端消费市场动销乏力、名酒价格倒挂、白酒消费水平进一步下行,是白酒业2025年的“基本情况”。

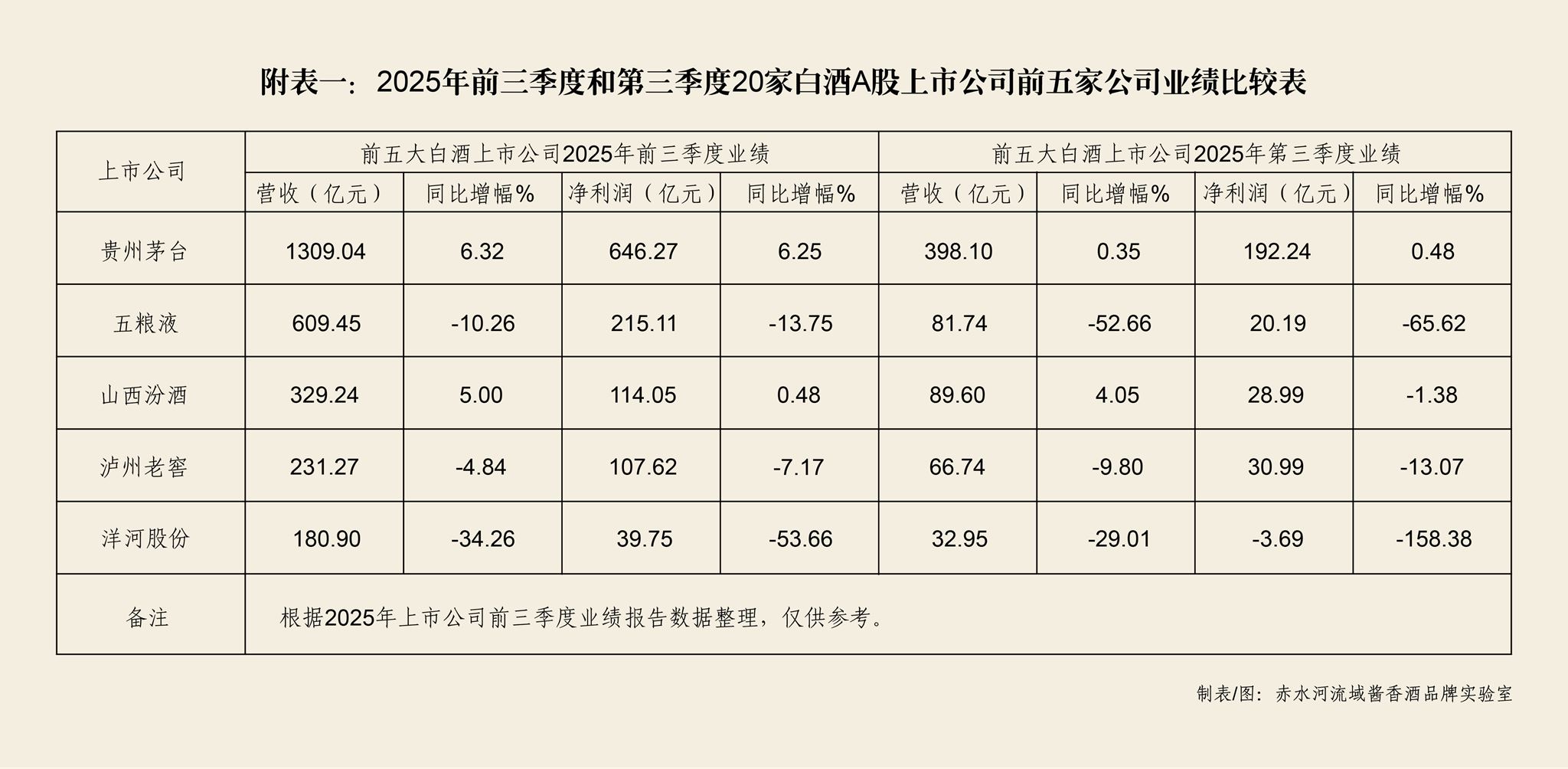

从2025年20家A股上市公司公布的数据看,2025年前三季度,20家A股白酒上市公司营业总收入合计为3177.79亿元,较2024年同期下降5.90%;归属于上市公司股东净利润总额合计为1225.71亿元,较2024年同期下降6.93%。其中,2025年第三季度20家A股上市公司营业总收入合计为779.76亿元,较2024年同期下降18.47%;净利润总额为280.11亿元,较2024年同期下降22.22%。“量减、价跌、利缩”的基本态势,进一步说明了了白酒业自2022年以来所经历的系统性、结构性和经济周期性调整所表现出来的严峻性。

从20家A股上市公司中5家头部企业的数据看,贵州茅台、五粮液、山西汾酒、泸州老窖和洋河股份2025年前三季度营业总收入为2659.90亿元,占20家A股白酒类上市公司营业总收入的83.70%;净利润总额为1122.80亿元,占20家A股白酒类上市公司净利润总额的91.64%。

其中,贵州茅台2025年前三季度净利润总额占5家头部白酒上市公司净利润总额的57.56%。

在白酒业A股上市公司5家头部企业中,2025年前三季度营业收入除了贵州茅台和山西汾酒保持6.32%和5.00%同比增长外,五粮液、泸州老窖和洋河股份均同比下降,其中洋河股份降幅最大,同比降低34.26%;从利润指标看,除贵州茅台和山西汾酒分别保持6.25%和0.48%同比增长外,五粮液、泸州老窖和洋河股份2025年前三季度净利润额均同比下降,其中洋河股份降幅最大,同比降低53.66%。

数据显示,白酒业集中度进一步增强。20家A股白酒上市公司中头部5家白酒企业的营业收入和净利润总额分别占全部白酒上市公司营业收入总额和净利润总额的83.70%和91.64%,说明白酒业向头部集中、向品牌集中的趋势愈加明星,为整个白酒业起到了“基本盘”的稳定效应,但白酒企业集中“减速”,也反映了白酒市场竞争程度愈来愈深化和提速。对比2025年全国白酒业,贵州白酒业增速放缓是客观的事实。

尽管贵州茅台2025年前三季度实现营业收入和净利润分别1309.04亿元和646.27亿元,同比分别增长6.32%和6.25%。营业收入和净利润总额分别占全国20家A股白酒上市公司营业总收入和净利润总额的41.97%和52.73%。但对比2020-2024年数据,2025年前三季度增速明显放缓,这与当前白酒业受经济周期性调整和白酒业结构性、系统性调整所带来的影响有关。

自2022年以来,整个白酒业在行业深度调整期,结构性调整和存量竞争加剧的市场环境下,面临白酒消费市场需求减少、酒厂和经销渠道库存增大、白酒消费终端销售不畅、渠道利润下降、中端和次高端产品市场销售承压增大等综合因素影响,给包括贵州茅台、贵州习酒、珍酒、国台、董酒等领头企业在内的贵州白酒业市场销售带来极大的影响,白酒市场不景气成为贵州白酒业2025年市场整体乏力和行业景气指数下滑的基本逻辑。

从“重量”到“重质”,既是白酒消费回归的“本质”意义,也是白酒业理性回归的“本质”所在。

2.4%增速,对贵州酒、饮料和精制茶制造业来说,是2025年的“理性答案”。

对贵州白酒业来说,数字的意义对在白酒理性消费背景下,回归理性的价值十分突出,以贵州茅台酒、习酒、珍酒、董酒、国台等贵州名酒群和以赤水河流域为重点的仁怀酱香白酒产业集群在长周期产业发展中,以对白酒业尤其是传统酱香白酒产业具有长周期、慢回报产业特征的深刻认知,崇本守正,确保了贵州白酒业在这一轮结构性和系统性调整中的“底盘效应”。

告别虚假繁荣和盲目扩量的时代,随着白酒业系统性、结构性和逻辑调整不断深化,尤其是酱香白酒业,受2016年以来到2021年“酱香热潮”的影响和驱动,其产能、储能和势能扩张速度很快、扩张规模很大。面对白酒消费市场不景气和存量竞争加剧,贵州酱香白酒的库存压力倍增,尤其对市场基础薄弱,缺乏品牌影响力和市场销售规模优势的中小酒厂来说市场竞争压力尤为明显。

从阶段性看,白酒业依旧处在存量竞争阶段,去库存化经营,创新消费场景和市场营销战略,创新产品和产品消费价值表达方式,满足新一代消费者对新酒饮消费需求,培育新消费群体,适应酒饮消费人群对新消费场景化和消费价值的新需求等等,都将是未来一段时间内白酒业的主要任务,从产品竞争到品牌竞争,从销售渠道竞争到消费场景竞争,强者愈强,弱者甚弱,进而一些缺乏明显产区优势、企业优势、文化优势、品牌优势和产品优势的中小酒厂纷纷涌入承压式生存,是很长时间段内白酒业呈现的主要竞争趋势,白酒业在新消费环境下竞争愈加激烈。

当然,贵州酱香白酒业并非没有新的成长机会。

白酒业,作为长周期产业和传统文化经典产业,只要始终保持对文化的敬畏、对传统工艺和产区地理的敬畏、对品质的敬畏和对工匠精神的敬畏,保持长期主义深耕,酱香白酒在未来新酒饮消费市场依旧是一个“好赛道”。

增速放缓本不是坏事,更是贵州白酒业回归本质的契机。从“重量”到“重质”,既是追求回归理性的必然,也是向高质量发展进化的根本。白酒业回归“理性认知”和“理性回归”的时间已经迫在此时,这既是贵州白酒业“最坏的时代”,更是贵州白酒业“最好的时代”。

从“扩产提量”到“高品质高质量发展”,是贵州白酒业在经历了2022-2025年长周期性调整后,需及时给出的“保养措施”。

2023年3月1日起,《贵州省赤水河流域酱香型白酒生产环境保护条例》正式颁布实施,《条例》旨在加强赤水河流域酱香型白酒生产环境保护,发挥赤水河流域酱香型白酒原产地和主产区优势,建设全国重要的白酒生产基地,推进酱香型白酒产业高质量发展。《条例》第四条明确:赤水河流域酱香型白酒生产发展应当坚持生态优先、绿色发展,共抓大保护、不搞大开发;赤水河流域酱香型白酒生产环境保护应当坚持统筹协调、科学规划、系统治理,促进酱香型白酒生产资源的合理利用;《条例》第十条明确:赤水河流域酱香型白酒产区是指赤水河流域最适宜酱香型白酒酿造的区域和最优质空间,包括茅台酒地理标志区、茅台镇传统优势产区、仁怀集聚区、习水集聚区以及赤水河流域其他适宜酱香型白酒酿造的区域。

这一地方性法规的意义在于赤水河流域生态环境、地理文明和气候微生物等自然资源优势,与农业、工业和生活等制度化优势的可持续发展。

《贵州省赤水河流域酱香型白酒生产环境保护条例》明确:赤水河流域酱香型白酒生产应当传承传统酿造技艺,按照酱香型白酒国家标准要求,执行酱香型白酒生产、贮存和勾调等技术规范,控制和防止环境污染,保障酱香型白酒品质。禁止直接或者间接添加食用酒精。禁止直接或者间接添加非酱香型白酒自身发酵产生的呈香呈味呈色物质。

解读这一条,可以归结为“一个传承”、一个“标准”和两个“禁止”,即明确指出赤水河流域酱香白酒需要传承“传统酿造技艺”,要符合酱香型白酒国家标准;“禁止添加食用酒精和酱香型白酒非发酵的呈香呈味呈色物质”。从法律层面,界定了赤水河流域酱香型白酒高品质发展的方向。

自2022年以来,白酒业受宏观经济提质换挡、消费迭代换向和消费转型升级等因素影响,一方面加速了白酒业结构性和系统性转型升级的速度,旧体系和新逻辑之间的矛盾日益突出,旧世界和新消费的距离愈加拉大;另一面凸显了白酒业盲目扩产增能的隐藏风险和追求短期利益的泡沫现象。

这些问题的解决,都需要有回归白酒业本质的韧性。这种本质的回归,是基于白酒业产业本质、产品本质、文化本质和消费本质的理性回归。从《贵州省赤水河流域酱香型白酒生产环境保护条例》实施意义中,可以说是站在超前的角度,看见了未来白酒消费市场的理性态度和品质价值,才是决定贵州酱香白酒基业长青的基本。

贵州白酒业“韧性”足,为长周期性调整奠定了坚实的“越冬基础”。

经济学上有一个词语“经济韧性”,即指某经济体系受到外部冲击(如金融危机、供应链中断、地缘冲突、自然灾害)或内部结构性压力时,能够有效抵御、快速适应并在冲击后实现恢复甚至转型升级的能力。它集中体现为经济系统的抗压性、恢复力、适应性。

从贵州白酒分别经历的包括“白酒税改”、“塑化剂风波”和“治理三公消费”等无数次行业周期变化和结构性压力看,自2022年“疫情”以来的白酒业结构性周期变化,贵州白酒业韧性足,只要积极适应新的市场需求,及时调整适应消费需求的产品结构,适时创新满足新消费人群可接受和乐于口碑传播的产品、品牌、文化等表达方式,大胆创新市场、营销和品牌战略,在新一个市场窗口期,贵州白酒的恢复力强劲。

首先,贵州白酒业须紧扣“品质”和“口碑”双引擎。

品质,是理性消费环境中最能抓住消费者心智的“手”。贵州好山好水出好酒,这一口碑优势沿袭很久。这对贵州白酒来说是足够有力的“消费底盘”和“产业基本盘”,这个不能丢,这是最为保命的核心密码。

2025年,对贵州茅台酒来说,可能是最近二十年来最为“困难”的一年。白酒业内部结构性矛盾和消费市场外部阶段性承压,贵州茅台在市场价格、消费人群和营销运营管控等方面都承压不少。

但,贵州茅台2025年前三季度,面对白酒市场高库存、高频率价格倒挂和低消费欲望等实际情况,依然交出了白酒业最好的“答卷”。贵州茅台2025年前三季度营业收入和净利润总额较2024年同期分别增长6.36%和6.25%,增速虽放缓,但保持稳定增长态势。这与贵州茅台足够的产品品质、品牌、文化和渠道的综合韧性密不可分。

当“唱衰的节奏”从外向内给贵州茅台在内的贵州酱香白酒不断施压时,以贵州茅台酒、习酒、珍酒、国台、摘要酒等贵州酱香型白酒一线和二线领导者品牌,执品质这道防火墙不断点燃全国酱香白酒消费市场的“品鉴会”和“餐饮桌”,为贵州酱香白酒2025年“越冬抗冻”树立了标杆效应。

贵州茅台在2025年11月28日召开的股东会上再次明确:以高质量发展为主线、聚焦可持续价值创造的经营理念,强调一切生产经营活动均须以品质为前提。这就是贵州茅台酒穿越周期性的定力。

其次,贵州白酒业须紧握“赤水河流域酱香白酒”这张“关键资源要素”符号。

与其说是上天给了赤水河流域两岸“恩赐”,还不如是酱香型白酒给了赤水河流域“财富密码”。

这是不争的事实。

一瓶茅台,为赤水河流域标记了财富的符号。这个符号就是“酱香型白酒”。

几乎所有人知道“酱香型白酒”这个区别于其他白酒的标准语言,是从茅台镇上的茅台酒知道的。从茅台酒的历史文献中,可窥见“茅台镇”(旧时称:“茅台村”)与“酒”、“酱香酒(史称:枸酱酒)”的文字记载。“仁怀城西茅台村制酒,黔省第一。······”(见郑珍《遵义府志》);“南酒道远,价高至不易得。寻常沽贳,皆烧春也。茅台村隶仁怀县,滨河,土人善酿,名茅台春,极清冽” (见吴振棫《黔语》)。

几乎所有人知道“酱香型白酒”这个不同于其他白酒的风味符号,是从茅台镇上的茅台酒知道的。1965年,在四川泸州市召开的全国第一届名白酒技术协作会上,时任贵州茅台酒厂技术员的季克良宣读了茅台酒厂李兴发科研小组科研成果《我们是如何勾酒的》,首次确立贵州茅台酒的“酱香、窖底、醇甜”三种典型体。同年,轻工业部在山西召开的茅台酒试点论证会上,确定了贵州茅台酒“酱香、窖底、醇甜”三种典型体和茅台酒“酱香型白酒”的命名。1979年,轻工业部在大连举行全国第三次评酒会上,首次明确“酱香”、“浓香”、“清香”、“米香”和“其他香”五种香型进行全国名酒评选,贵州茅台酒继1952年、1963年第一届、第二届全国评酒会上荣获“中国四大名酒”和“中国八大名酒”之后,被评为第三届“中国八大名酒”,唯一以酱香型白酒命名的国家级八大名酒。

经过最近二十年不断的累积,贵州酱香型白酒产业沿着赤水河流域,已构建起了以茅台酒地理标志区为核心,以茅台镇传统优势产区、仁怀集聚区、习水集聚区以及赤水河流域其他适宜酱香型白酒酿造的区域为重点的贵州酱香型白酒集聚区,在贵州省有关酱香白酒业发展的产业制度优势保证下,已建立了相对优势产业规模优势和产业配套体系,这为贵州酱香白酒业发展建立了足够的周期韧性。

从贵州省2023年3月1日实施的《贵州省赤水河流域酱香型白酒生产环境保护条例》到2026年1月8日仁怀集聚区印发的《深化世界酱香白酒核心产区建设政策措施》等有关酱香白酒产业法规、产业政策和产业扶持措施,从宏观到微观,贵州酱香白酒逐渐建立和完善了相适应的产业制度优势保障,为贵州酱香白酒业在整个白酒业存量竞争阶段,降低和告别“内卷式”竞争,从赤水河流域酱香白酒产区优势释放、产区协同发展到产业集群化产业升级等方面,建立了具有区域经济发展典型特征的行业治理韧性。

完整和协同的产业配套体系,是贵州酱香白酒供应链和规模化发展韧性的根本保障。从高粱种植到包装物供应链、从职业教育到职业技能培训、从生产到物流等白酒产业配套体系上,贵州白酒业经过近十年的累积发展,基本实现“长产业、短配套”的发展优势。通过协同配套、协同发展的原则,建立上、中、下游各级产业链共同创新体系,提高快速协同响应能力,为贵州酱香型白酒建立起了比较竞争优势,为贵州酱香型白酒提质增效不断注入持续强劲的供应链韧性。

技术和营销的协同创新能力,为贵州酱香型白酒持续提供市场竞争韧性。从贵州茅台酒的“i茅台”,到习酒的“君品谈”,到珍酒的“大珍·牛”,再到国台的“品销宣一体化”等,最近几年来,在发挥赤水河流域酱香白酒核心产区优势上,从技术到营销,从品牌到市场,从产品到文化等方面,通过协同创新,在市场上不断建立起消费共鸣,表现为白酒市场逆周期韧性发展的样板。

“i茅台”,作为茅台直营渠道战略的核心之一,自上线以来,是贵州茅台C端激活的战略阵地。直达C端,有效提高了茅台渠道的透明度和可控性,也有力地保护了茅台酒的真实性和可信任度。据悉,“i茅台”目前拥有7000多万用户,这为茅台实施监测渠道动销、掌握市场需求变化、测量消费者需求等方面,建立起了品牌的“温度计”。它既是茅台渠道韧性的“压舱石”,也是茅台价格韧性“标准件”。这是茅台依托于互联网技术创新的渠道协同能力,在消费者主权时代为消费者提供更快更好的消费体验。

(文:赤水河流域酱香酒品牌实验室)